Pflichtaufgaben

Als Mitarbeiterin bzw. Mitarbeiter im Unternehmen „Fatma Ittner Fitnessgeräte e. Kfr.“, kurz „FIT“, bearbeiten Sie verschiedene betriebswirtschaftliche Aufgaben.

Informationen zum Unternehmen:

Formale Vorgaben:

-

Gib bei Buchungssätzen stets Kontennummern, Kontennamen (abgekürzt möglich) und Beträge an.

-

Stelle bei Berechnungen jeweils alle notwendigen Lösungsschritte und Nebenrechnungen dar.

-

Gib alle Ergebnisse in der Regel auf zwei Nachkommastellen gerundet an.

-

Soweit nicht anders vermerkt, gilt ein Umsatzsteuersatz von 19 %.

Aufgabe 1

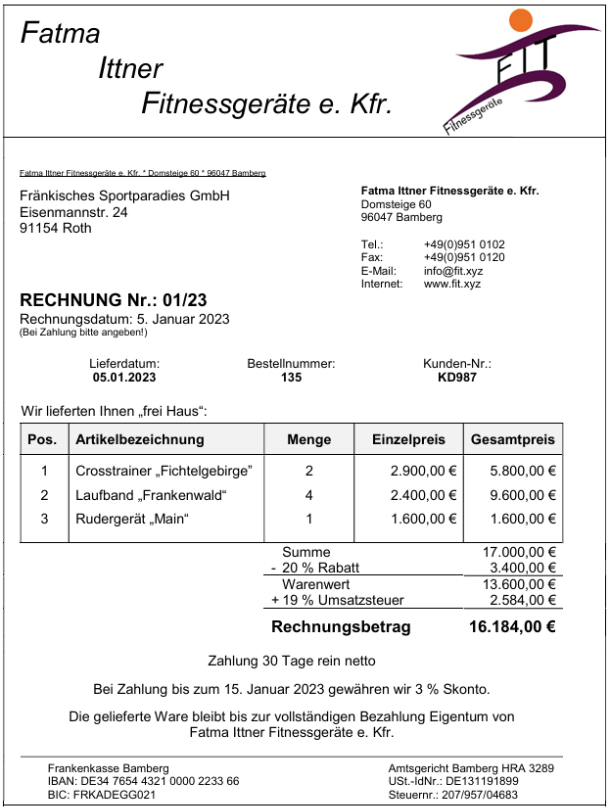

Im Unternehmen „FIT“ liegt folgender Beleg vor:

Gib unter Angabe des Kennbuchstabens an, ob die Aussagen A bis C richtig oder falsch sind.

|

A |

Beim vorliegenden Eigentumsvorbehalt sichert sich „FIT“ das Eigentum an der Ware bis zur vollständigen Zahlung. |

|

B |

Fatma Ittner haftet ausschließlich mit ihrem Geschäftsvermögen. |

|

C |

„FIT“ gewährt dem Kunden einen Anreiz für eine schnellere Bezahlung. |

Die Lieferung von Fitnessgeräten ist kostenintensiv. Begründe die Entscheidung von Fatma Ittner, den Kunden trotzdem „frei Haus“ zu beliefern.

Bilde den Buchungssatz zu nebenstehender Rechnung Nr. 01/23.

Am 13. Januar 2023 erfolgt der Zahlungseingang für die Rechnung Nr. 01/23 auf dem Geschäftsbankkonto von „FIT“. Bilde den Buchungssatz.

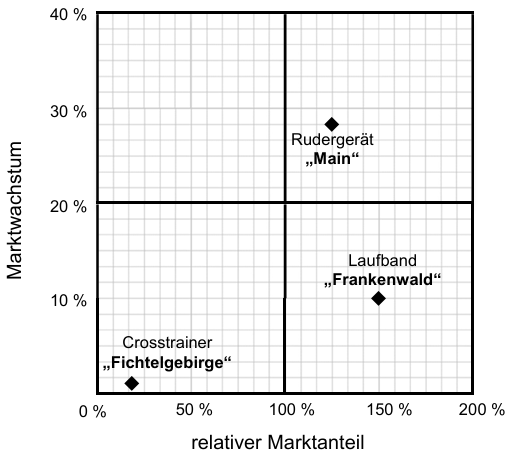

„FIT“ analysiert regelmäßig mithilfe der Portfolio-Analyse die Produktpalette. Hierzu liegen folgende Informationen vor:

Charakterisiere die Position des Laufbandmodells Modell „Frankenwald“ mit Hilfe der Begriffe der Portfolio-Analyse.

Aufgrund der Positionierung des Crosstrainer-Modells „Fichtelgebirge“, das seit vielen Jahren im Sortiment ist, äußert sich ein Kollege.

Beurteile dessen Aussage:

„Das Crosstrainer-Modell ‚Fichtelgebirge‘ sollte vom Markt genommen werden.“

Aufgabe 2

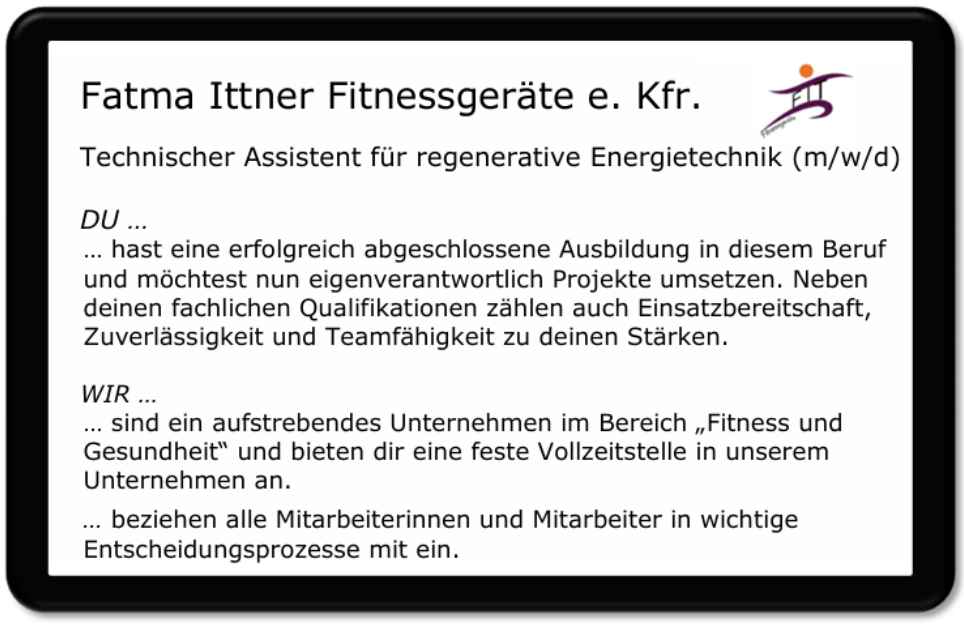

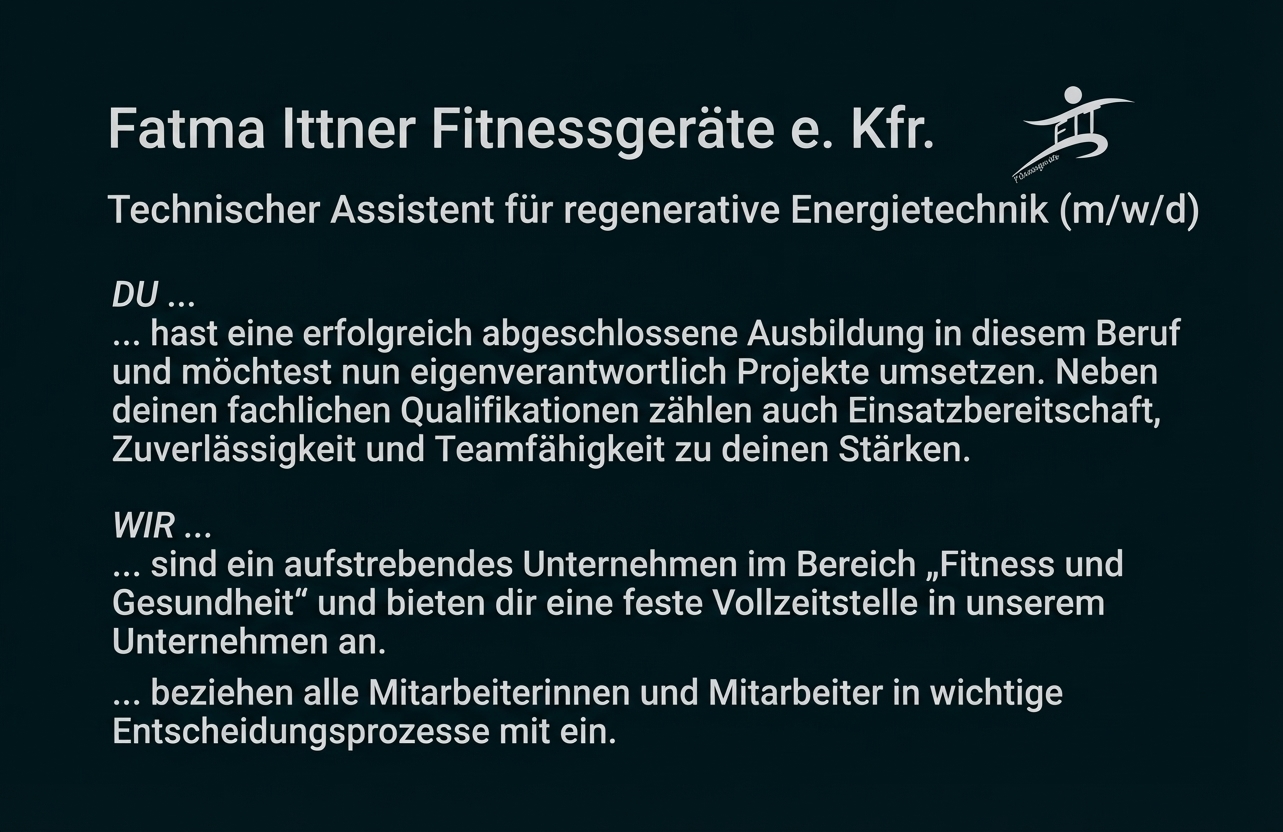

„FIT“ möchte in der Produktion den Anteil der erneuerbaren Energien deutlich steigern.

In der Produktionsabteilung wird deshalb eine neue Stelle geschaffen.

„FIT“ veröffentlicht folgende Stellenanzeige (Auszug) im Internet:

Nenne den Fachbegriff für diese Art der Personalbeschaffung.

Gib eine überfachliche Qualifikation (Soft-Skill) an, die der neue Mitarbeiter aufweisen sollte.

Schließe auf Grundlage der Stellenausschreibung auf den vorherrschenden Führungsstil.

Nach der Einstellung des neuen Mitarbeiters liegt in der Buchhaltung folgendes Lohn- und Gehaltsjournal für den Monat März vor:

Lohn-/Gehaltsjournal Fatma Ittner Fitnessgeräte e. Kfr. |

||||||

|

Name |

Bruttoentgelt |

Steuermerkmale |

Steuern |

Soz. Vers AN |

Soz. Vers. AG |

Nettoentgelt |

|

Müller Klaus |

3.500,00 € |

I/0 |

507,42 € |

685,13 € |

685,13 € |

2.307,45 € |

|

Rück Marlene |

3.780,00 € |

IV/2 |

566,43 € |

739,94 € |

739,94 € |

2.473,63 € |

|

… |

… |

… |

… |

… |

… |

… |

|

Summe |

64.500,00 € |

8.525,00 € |

11.453,00 € |

11.453,00 € |

44.522,00 € |

|

Bilde die Buchungssätze für die Erfassung des gesamten Personalaufwands laut vorliegender Summenzeile, wenn die Auszahlung per Banküberweisung erfolgt.

Bilde den Buchungssatz zum nachfolgenden Beleg:

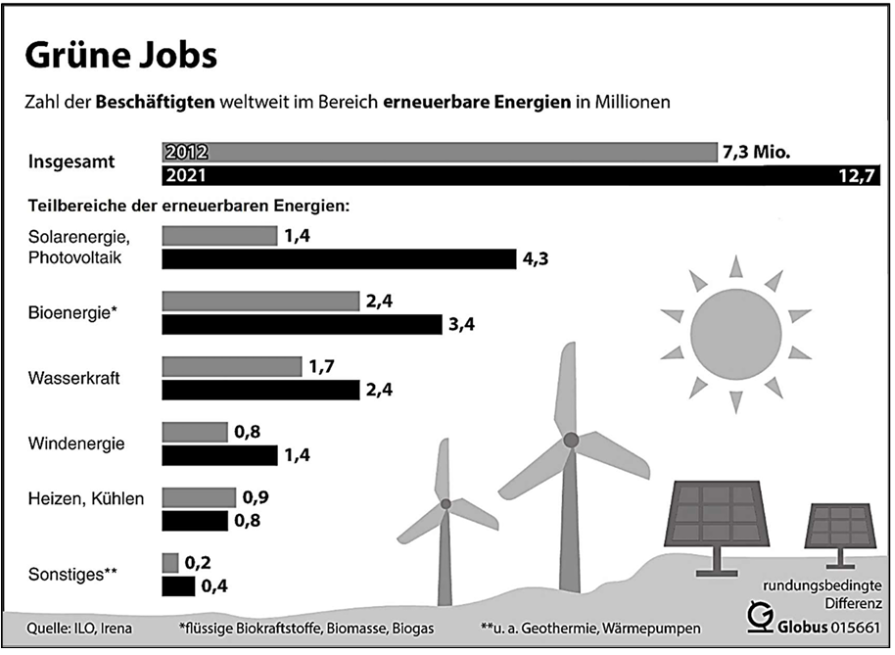

Fatma Ittner fühlt sich in ihren unternehmerischen Entscheidungen bestätigt, als sie folgende Grafik in einer Fachzeitschrift entdeckt:

Ermittle den Anstieg aller weltweit Beschäftigten im Bereich „erneuerbare Energien“ von 2012 bis 2021 in Prozent.

Gib den Kennbuchstaben der falschen Aussage an und berichtige diese.

|

A |

Grüne Jobs sind Berufe im Bereich „erneuerbare Energien“. |

|

B |

Die größten Zuwächse an Beschäftigten sind im Teilbereich „Solarenergie, Photovoltaik“ festzustellen. |

|

C |

In allen Teilbereichen der „erneuerbaren Energien“ sind die Beschäftigtenzahlen gestiegen. |

Aufgabe 3

Am Ende des 1. Quartals überprüft Fatma Ittner mit ihrem Unternehmensberater die Kostensituation bei „FIT“.

Hierzu liegt der unvollständige Betriebsabrechnungsbogen (BAB) vor:

Betriebsabrechnungsbogen für das 1. Quartal 2023 |

||||||

|---|---|---|---|---|---|---|

|

Gemeinkostenarten |

Zahlen der KLR |

Verteilungs- schlüssel |

Kostenstellen |

|||

|

I Material |

II Fertigung |

III Verwaltung |

IV Vertrieb |

|||

|

Mietaufwendungen |

54.100,00 € |

2.500,00 € |

34.000,00 € |

15.100,00 € |

2.500,00 € |

|

|

Betriebliche Steuern |

15.200,00 € |

Prozent- sätze |

2.110,00 € |

3.080,00 € |

6.930,00 € |

3.080,00 € |

|

Kalkulatorische Abschreibung |

17.564,00 € |

Wert Sach- anlagen |

970,00 € |

12.152,80 € |

1.914,00 € |

2.527,20 € |

|

Kalkulatorischer Unternehmerlohn |

23.125,00 € |

Prozent- sätze |

2.511,60 € |

10.564,00 € |

6.280,00 € |

3.769,40 € |

|

... |

... |

... |

... |

... |

... |

... |

|

Summe der Gemeinkosten |

280.300,00 € |

12.816,00 € |

202.800,00 € |

46.232,00 € |

18.452,00 € |

|

|

Zuschlagsgrundlage |

160.200,00 € |

156.000,00 € |

||||

|

Materialkosten |

Fertigungskosten |

|||||

|

Summe |

358.800,00 € |

|||||

Nenne eine geeignete Verteilungsgrundlage für die Mietaufwendungen.

Auch die betrieblichen Steuern werden auf die Kostenstellen verteilt.

Gib ein Beispiel für betriebliche Steuern an.

Wähle aus dem BAB eine Gemeinkostenart aus, die zu den Zusatzkosten zählt.

Ermittle den Fertigungsgemeinkostenzuschlagssatz.

Berechne die Selbstkosten des Umsatzes (Gesamtkosten) für das 1. Quartal, wenn eine Bestandsminderung von 18.500,00 € bei den Fertigerzeugnissen vorliegt.

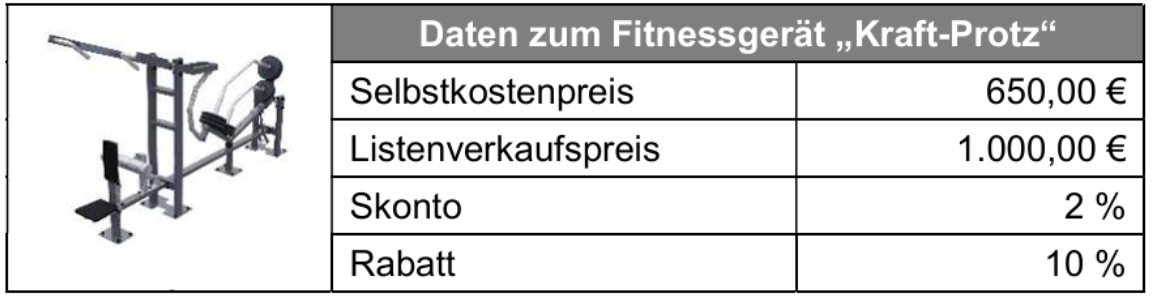

Im kommenden Quartal soll das neue Fitnessgerät „Kraft-Protz“ eingeführt werden.

Der Unternehmensberater erklärt der Marketingabteilung von „FIT“ in diesem Zusammenhang das Skimming.

Beschreibe einen Vorteil dieser Preisstrategie.

Nach der Marktrecherche werden folgende Werte für das neue Fitnessgerät festgelegt:

Berechne die Höhe des Gewinns in Prozent.

Aufgabe 4

„FIT“ beabsichtigt, einen neuen emissionsarmen Elektro-Lkw anzuschaffen.

Leite das Investitionsziel ab, das „FIT“ mit dieser Anschaffung verfolgt.

Ein Teil der Anschaffungskosten soll durch Eigenfinanzierung gedeckt werden.

Gib eine Form der Eigenfinanzierung an.

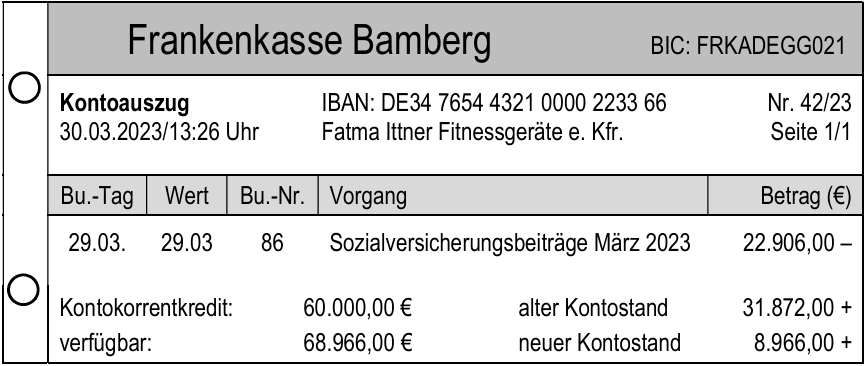

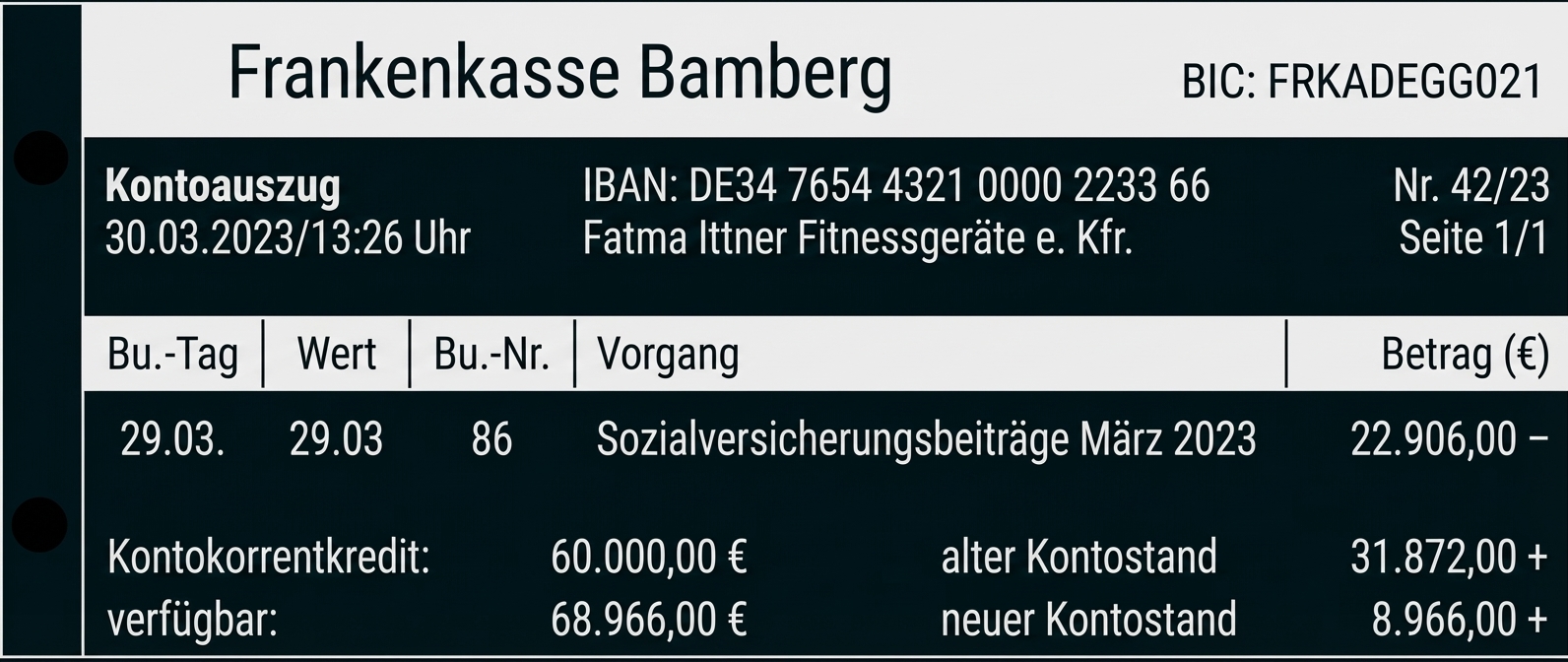

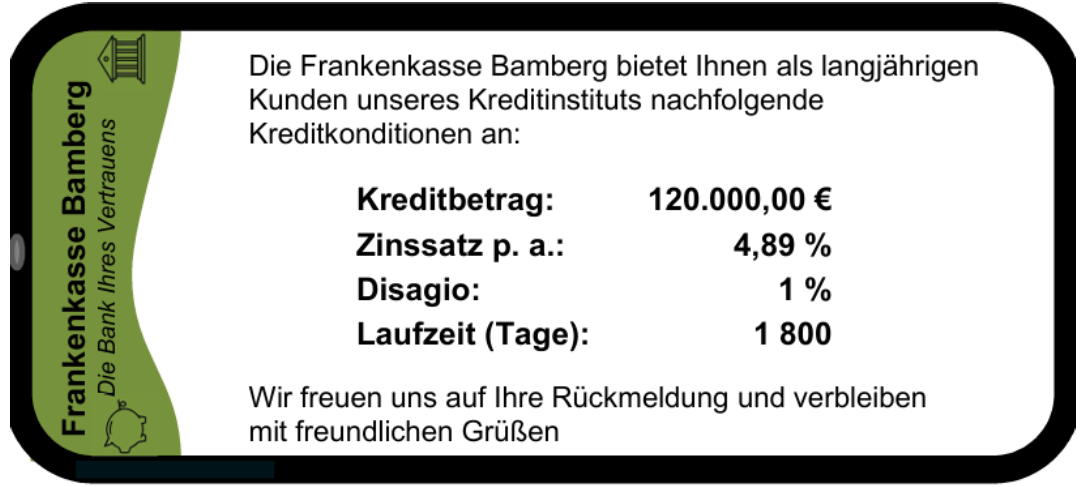

Für die Finanzierung der verbleibenden Anschaffungskosten muss „FIT“ einen Kredit aufnehmen. Fatma Ittner bekommt dazu von der Bank folgende Information:

Berechne die effektive Verzinsung.

Nach dem Vergleich mit den effektiven Zinssätzen anderer Kreditinstitute entscheidet sich „FIT“ für das Angebot der Frankenkasse Bamberg.

Bilde den Buchungssatz für die Auszahlung des Kredits auf dem Geschäftsbankkonto.

„FIT“ errichtet auf dem Gelände des Unternehmens eine Ladestation für den neuen Elektro-Lkw. Die Finanzierung erfolgt zum Teil über ein öffentliches Förderprogramm.

Beschreibe diese alternative Finanzierungsmöglichkeit.

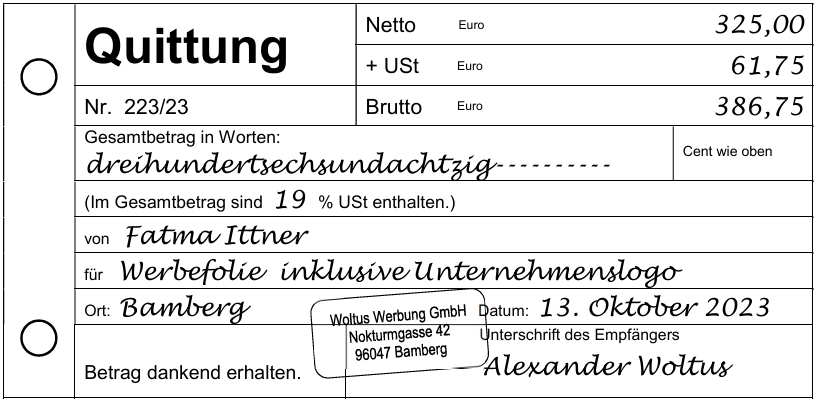

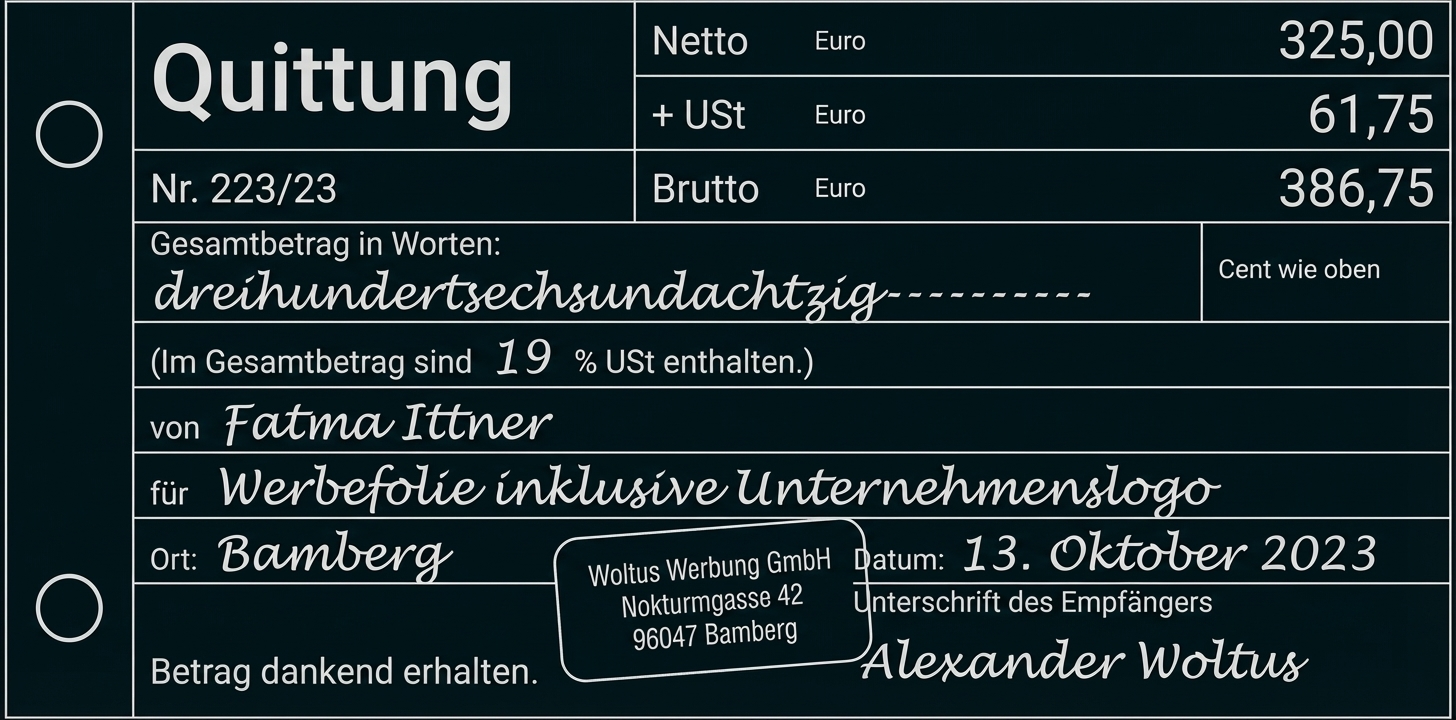

Am neu angeschafften Elektro-Lkw soll ein Werbeschriftzug mit Unternehmenslogo angebracht werden.

Bilde den Buchungssatz zu folgendem Beleg:

Aufgabe 5

Am 31.12.2023 sind im Unternehmen „FIT“ noch einige Arbeiten zu erledigen.

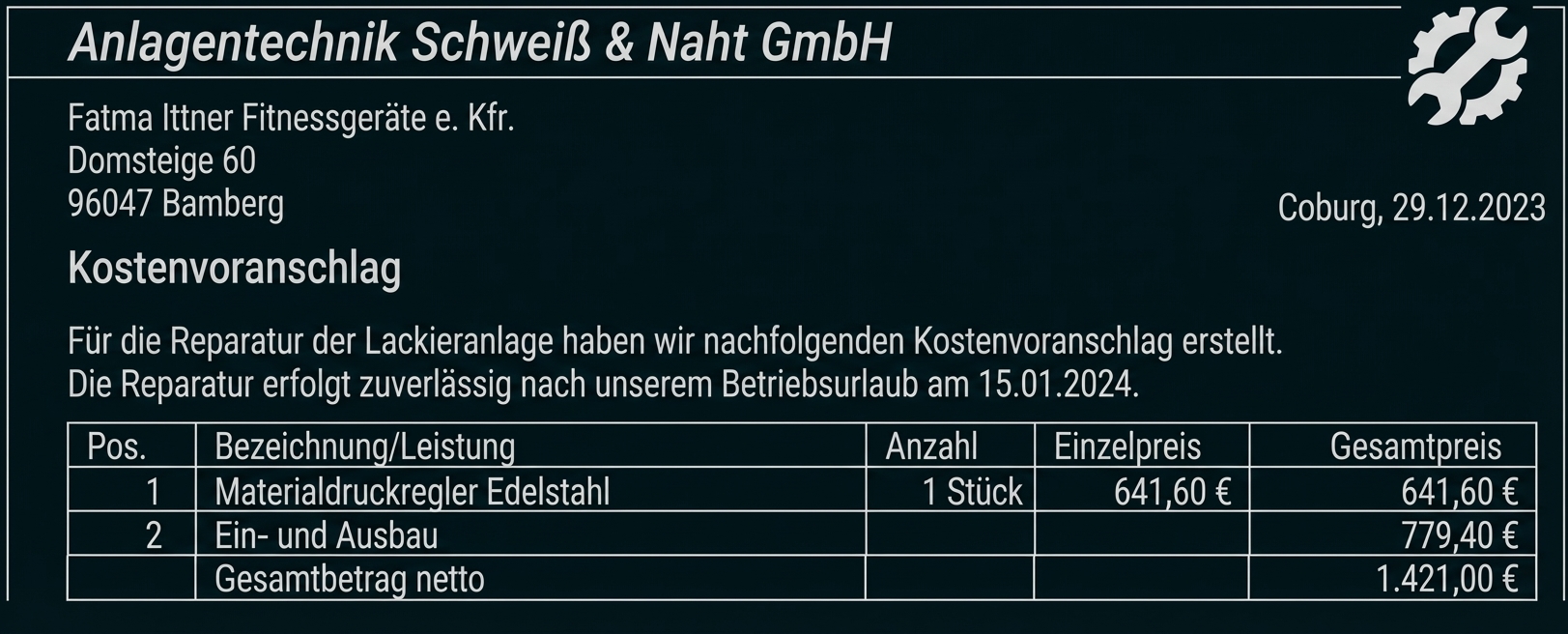

Dir liegt folgender Belegauszug vor:

Begründe mit Hilfe des Gesetzestextes, dass eine Rückstellung gebildet werden muss.

§ 249 Rückstellungen HGB

(1) Rückstellungen sind für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften zu bilden. Ferner sind Rückstellungen zu bilden für 1. im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die im folgenden Geschäftsjahr innerhalb von drei Monaten […] nachgeholt werden.

Bilde den vorbereitenden Abschlussbuchungssatz zu obigem Beleg.

Bilde jeweils den Buchungssatz für die folgenden vorbereitenden Abschlussbuchungen.

Die Darlehenszinsen in Höhe von 1.200,00 € wurden Anfang September für den Zeitraum 1. September 2023 bis 31. Januar 2024 vom Geschäftsbankkonto abgebucht.

Der Bestand an einwandfreien Forderungen beträgt 380.800,00 €. Nach Rücksprache mit dem Steuerberater ist eine Wertberichtigung von 1,5 % zu bilden.

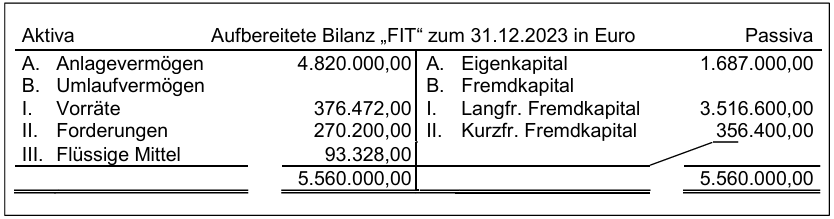

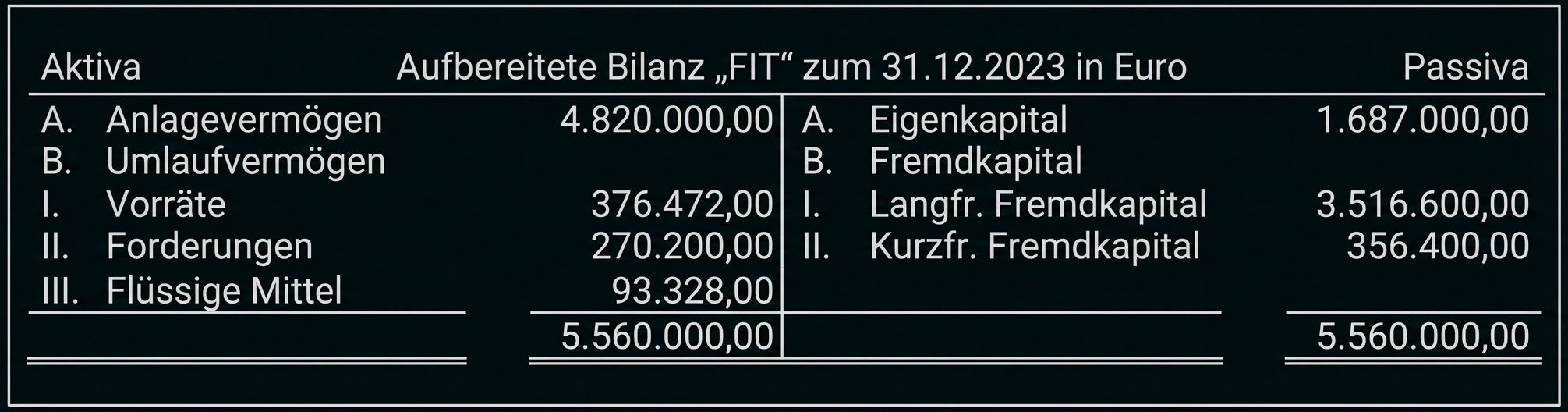

Zur Durchführung der Unternehmensanalyse liegt die aufbereitete Bilanz vor:

Berechne und beurteile die Kennzahl der Anlagendeckung II.

Fatma Ittner interessiert insbesondere die Zahlungsfähigkeit von „FIT“.

Berechne und beurteile die Kennzahl der Einzugsliquidität.

Weiter lernen mit SchulLV-PLUS!

monatlich kündbarSchulLV-PLUS-Vorteile im ÜberblickDu hast bereits einen Account?Aufgabe 1

|

A |

richtig |

|

B |

falsch |

|

C |

richtig |

z.B.: Durch die Lieferung „frei Haus“ verschafft sich „FIT“ einen Wettbewerbsvorteil.

|

2400 FO |

16.184,00 € an |

5000 UEFE 4800 UST |

13.600,00 € 2.584,00 € |

|

Rechnungsbetrag |

16.184,00 € |

100 % |

|

- Brutto-Skonto |

485,52 € |

3 % |

|

___________________________________________ |

||

|

Überweisungsbetrag |

15.698,48 € |

97 % |

Netto-Skonto: 485,52 € : 1,19 = 408,00 €

|

2800 BK |

15.698,48 € |

||||

|

5001 EBFE |

408,00 € |

||||

|

4800 UST |

77,52 € |

an 2400 FO |

16.184,00 € |

Das Modell „Frankenwald“ lässt sich dem Feld der „Cash Cows“ zuordnen, da es mit 10 % zwar ein niedriges Marktwachstum besitzt, der relative Marktanteil aktuell allerdings mit 150 % sehr hoch ist.

Die Aussage des Kollegen ist richtig, da z. B. das Modell „Fichtelgebirge“ dem Feld der „Poor Dogs“ zuzuordnen ist.

Aufgabe 2

externe Personalbeschaffung

z. B.: Zuverlässigkeit

Es herrscht ein kooperativer Führungsstil vor, da „FIT“ alle Beschäftigten in wichtige Entscheidungsprozesse miteinbezieht.

|

6200 LG |

64.500,00 € |

an |

2800 BK 4830 VFA 4840 VSV |

44.522,00 € 8.525,00 € 11.453,00 € |

||

|

6400 AGASV |

an |

4840 VSV |

11.453,00 € |

|

4840 VSV |

an 2800 BK |

22.906,00 € |

Anstieg der Beschäftigten in Prozent:

Aussage C

Im Teilbereich „Heizen, Kühlen“ sind die Beschäftigtenzahlen gesunken.

Aufgabe 3

z. B.: Quadratmeter

z. B.: Gewerbesteuer

Kalkulatorischer Unternehmerlohn

Fertigungsgemeinkostenzuschlagssatz in Prozent:

|

Fertigungsmaterial |

160.200,00 € |

|||

|

+ Materialgemeinkosten |

12.816,00 € |

|||

|

_______________________________________________ |

||||

|

Materialkosten |

173.016,00 € |

|||

|

+ Fertigungskosten |

358.800,00 € |

|||

|

________________________________________________________________ |

||||

|

Herstellkosten der Erzeugung |

531.816,00 € |

|||

|

+ Minderbestand |

18.500,00 € |

|||

|

________________________________________________________________ |

||||

|

Herstellkosten des Umsatzes |

550.316,00 € |

|||

|

+ Verwaltungsgemeinkosten |

46.232,00 € |

|||

|

+ Vertriebsgemeinkosten |

18.452,00 € |

|||

|

________________________________________________________________ |

||||

|

Selbstkosten des Umsatzes (Gesamtkosten) |

615.000,00 € |

|||

z. B.: Bei neuen Produkten ohne Konkurrenz auf dem Markt können zunächst hohe Gewinne realisiert werden.

|

Selbstkostenpreis |

↓ |

650,00 € |

100 % |

|

|

+ Gewinn |

↑ |

232,00€ |

||

|

__________________________________ |

||||

|

Barverkaufspreis |

↑ |

882,00€ |

98 % |

|

|

+ Kundenskonto |

↑ |

18,00€ |

2 % |

|

|

________________________________________________ |

||||

|

Zielverkaufspreis |

↑ |

900,00€ |

90 % |

100 % |

|

+ Kundenrabatt |

↑ |

100,00€ |

10 % |

|

|

_________________________________________ |

||||

|

Listenverkaufspreis |

↑ |

1.000,00€ |

100 % |

|

Gewinn in Prozent:

Aufgabe 4

z. B.: „FIT“ verfolgt das ökologische Ziel, da durch die Anschaffung die Emissionen verringert werden.

z. B.: Privateinlage

|

Kreditbetrag |

120.000,00 € |

100 % |

||

|

- Disagio |

1.200,00 € |

1 % |

||

|

__________________________________________________ |

||||

|

= Auszahlungsbetrag |

118.800,00 € |

99 % |

||

Zinsen in Euro:

|

Zinsen |

29.340,00 € |

|

|

+ Disagio |

1.200,00 € |

|

|

_______________________________________ |

||

|

= tatsächliche Kreditkosten |

30.540,00 € |

|

Effektiver Zinssatz in Prozent:

|

2800 BK |

118.800,00 € |

||||

|

7510 ZAW |

1.200,00 € |

an 4250 LBKV |

120.000,00 € |

z. B.: Durch ein öffentliches Förderprogramm erhalten Unternehmen staatliche Zuschüsse.

|

6870 WER |

325,00 € |

||||

|

2600 VORST |

61,75 € |

an 2800 KA |

386,75 € |

Aufgabe 5

Die Reparatur der Lackieranlage wird im folgenden Geschäftsjahr innerhalb von drei Monaten nachgeholt.

|

6160 FRI |

an 3900 RST |

1.421,00 € |

Zinsaufwand: 1.200,00 €

|

2900 ARA |

an 7510 ZAW |

240,00 € |

|

Einwandfreier Forderungsbestand brutto |

380.800,00 € |

119 % |

||

|

- Umsatzsteuer |

60.800,00 € |

19 % |

||

|

____________________________________________________________________ |

||||

|

Einwandfreier Forderungsbestand netto |

320.000,00 € |

100 % |

||

|

davon 1,5 % Pauschalwertberichtigung |

4.800,00 € |

|||

|

6950 ABFO |

an 3680 PWB |

4.800,00 € |

Anlagendeckung II in Prozent:

Die Anlagendeckung II ist als gut zu bewerten, da sie über dem Zielwert von 100 % liegt.

Einzugsliquidität in Prozent:

Die Einzugsliquidität ist als sehr gut zu beurteilen, da sie sehr nah am Idealwert von 100 % liegt.