Wahlteil

Aufgabe 6

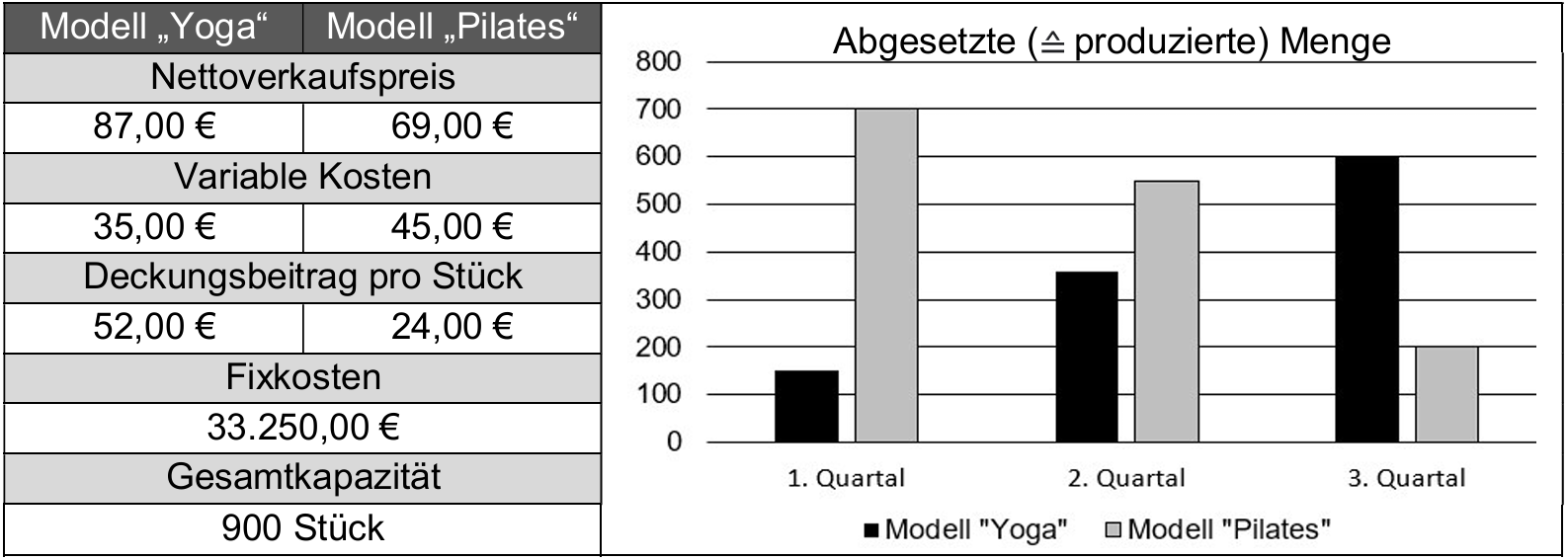

Das Unternehmen „FIT“ stellt im Zweigwerk Hallstadt Gymnastikmatten her. Hierzu liegen folgende Zahlen vor:

Ermittle rechnerisch Art und Höhe des gesamten Betriebsergebnisses für das 3. Quartal.

„FIT“ liegt im 3. Quartal eine Anfrage eines Kunden über die Abnahme von 150 Gymnastikmatten des Modells „Yoga“ vor.

Begründe rechnerisch, dass der Zusatzauftrag nicht angenommen werden kann.

Die abgesetzte Menge beim Modell „Pilates“ ist in den letzten drei Quartalen stark zurückgegangen.

Nenne hierfür einen möglichen Grund.

Berechne den prozentualen Rückgang der abgesetzten Menge beim Modell „Pilates“ vom 1. Quartal zum 3. Quartal.

Durch verschiedene Maßnahmen soll das Modell „Pilates“ wieder attraktiver werden. Hierfür nimmt „FIT“ eine externe Beratung in Anspruch.

Bilde den Buchungssatz für nachfolgenden Belegauszug:

Als mögliche Maßnahme wird eine Preissenkung vorgeschlagen. Gebe die kurzfristige Preisuntergrenze beim Modell „Pilates“ an.

Fatma Ittner entscheidet, das Modell „Pilates“ aus dem Sortiment zu nehmen. Berechne die Stückzahl des Modells „Yoga“, die mindestens produziert und abgesetzt werden muss, um die Gewinnzone zu erreichen, wenn die Zahlen aus dem 3. Quartal 2023 als Grundlage dienen.

Aufgabe 7

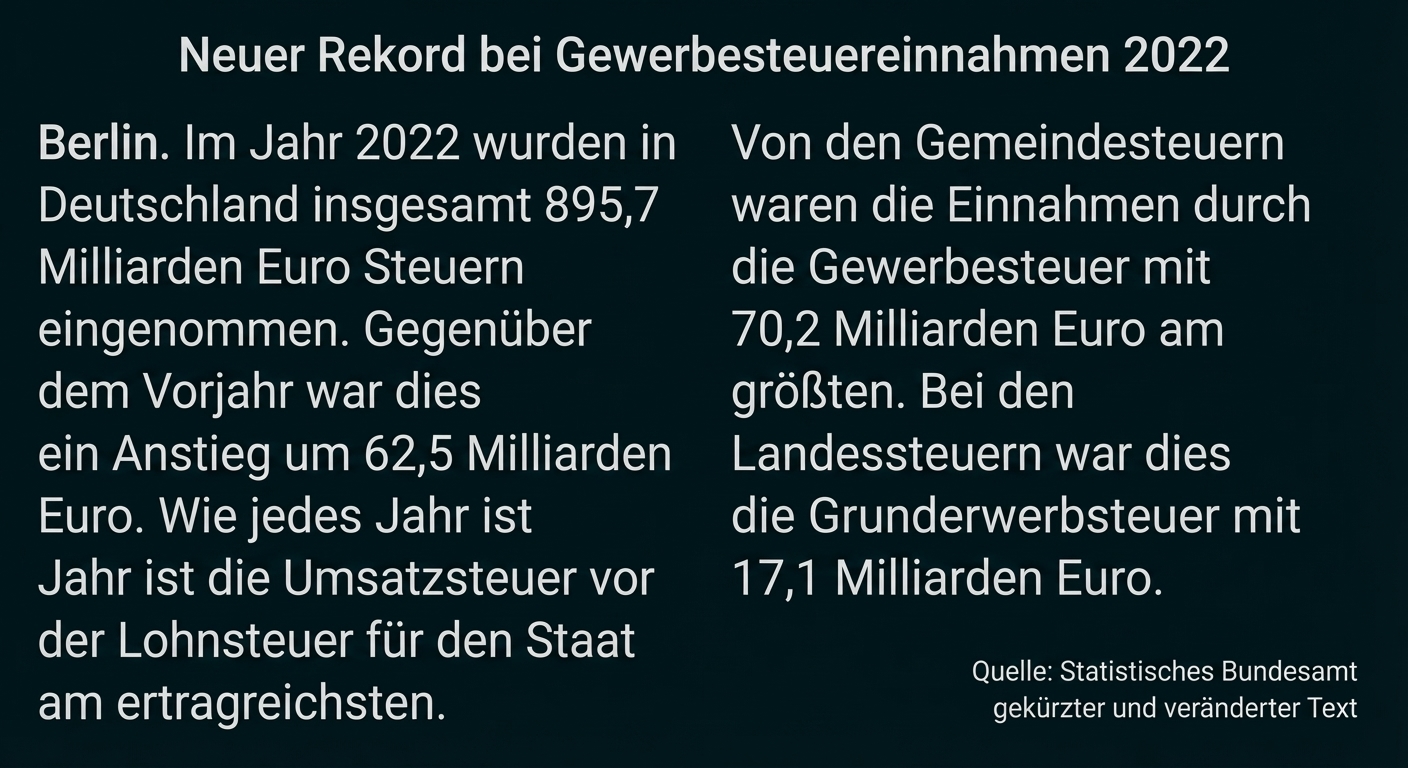

Im Unternehmen „FIT“ spielen Steuern eine wichtige Rolle.

Fatma Ittner liest folgenden Artikel des Statistischen Bundesamtes:

Gib den Kennbuchstaben der falschen Aussage an und berichtige diese.

|

A |

Im Jahr 2022 betrugen die Steuereinnahmen in Deutschland insgesamt 895,7 Milliarden Euro. |

|

B |

Die Umsatzsteuer ist die ertragsreichste Steuer in Deutschland. |

|

C |

Die Gewerbesteuer ist eine Landessteuer. |

Ermittle den prozentualen Anstieg der eingenommenen Steuern in Deutschland im Jahr 2022 im Vergleich zum Vorjahr.

„FIT“ ist ebenfalls steuerpflichtig und muss entsprechende Abgaben entrichten.

Berechne die zu zahlende Gewerbesteuer unter Berücksichtigung nachfolgender Daten:

Gewinn (Gewerbeertrag): 176.300,00 €

Steuermesszahl: 3,5 %

Freibetrag: 24.500,00 €

Hebesatz Stadt Bamberg: 390 %

Erläutere die Auswirkung der Gewerbesteuer auf den Erfolg von „FIT“.

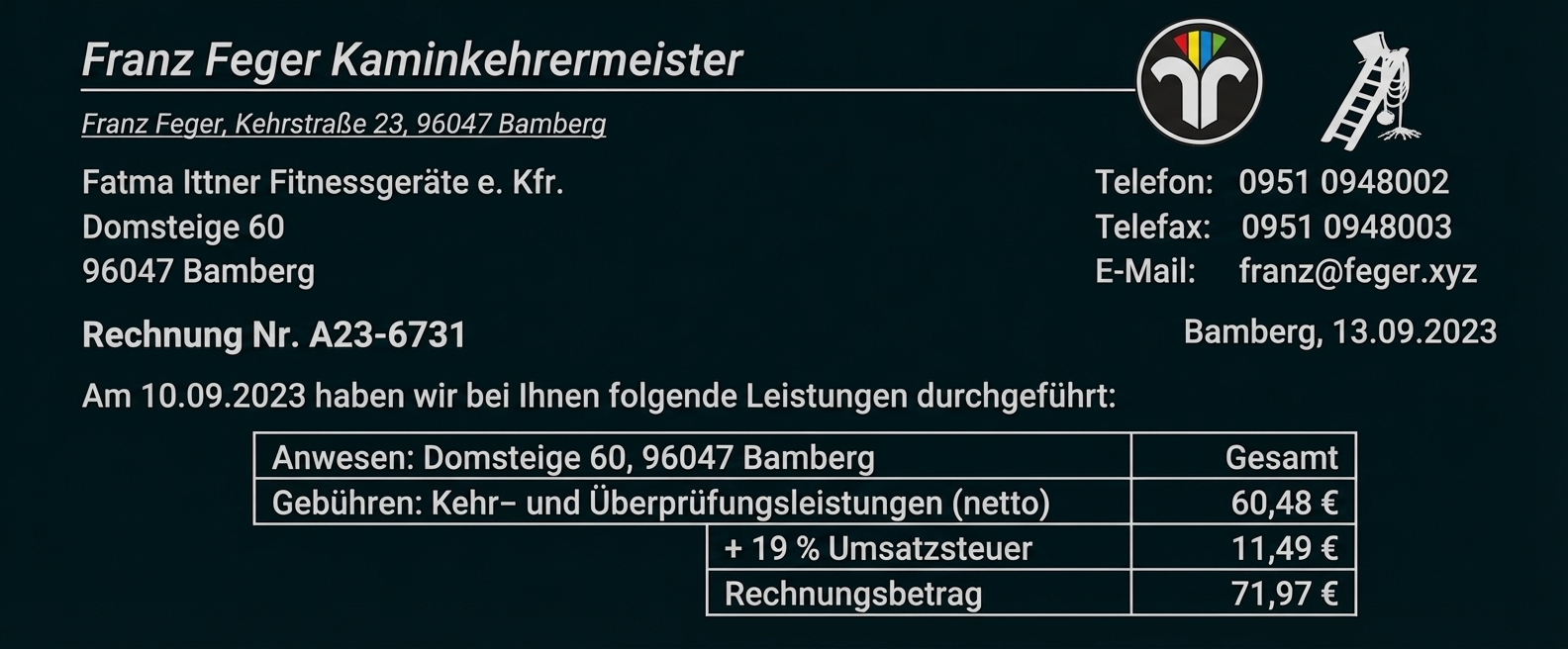

Dir liegt folgender Belegauszug vor. Bilde den Buchungssatz.

Für den Monat September liegen im Unternehmen „FIT“ folgende Zahlen vor:

Erhaltene Umsatzsteuer: 42.560,00 €

Bezahlte Vorsteuer: 23.500,00 €

Bilde den Buchungssatz für die Banküberweisung der Umsatzsteuerzahllast.

Aufgabe 8

Bisher konnte „FIT“ aufgrund der gut organisierten Just-in-time-Produktion größtenteils auf ein Lager verzichten.

Gib einen Vorteil und einen Nachteil des Just-in-time-Produktionsverfahrens an.

Nach Abwägung aller Aspekte kauft Fatma Ittner ein Grundstück mit einer Lagerhalle. Bei „FIT“ geht die beglaubigte Abschrift des Kaufvertrags für den Erwerb des Grundstücks mit Lagerhalle ein.

Bilde den Buchungssatz gemäß Kaufvertrag.

Gib unter Angabe des jeweiligen Kennbuchstabens an, ob die Aussagen A bis C richtig oder falsch sind.

|

A |

Die Notarkosten für die Beurkundung des Immobilienkaufs trägt der Staat. |

|

B |

Die Grundbuchgebühren sind als Aufwand auf dem Konto 6730 GEB buchhalterisch zu erfassen. |

|

C |

Die Grunderwerbsteuer gehört zu den aktivierungspflichtigen Anschaffungsnebenkosten. |

Um einen gewissen Bestand an Werkstoffen für die Produktion vorrätig zu haben, werden Aluminiumrohre im Wert von netto 13.000,00 € zuzüglich Frachtkosten netto 200,00 € gegen Rechnung eingekauft. Bilde den Buchungssatz.

Bilde den vorbereitenden Abschlussbuchungssatz, wenn die Inventurliste (Auszug) im Lager folgenden Bestand ergab:

|

Pos. |

1 |

|

Bezeichnung |

Schrauben |

|

Lagerort |

Regal 3 |

|

Bestand 01.01.2023 |

2.360,00 € |

|

Bestand 31.12.2023 |

3.105,00 € |

Weiter lernen mit SchulLV-PLUS!

monatlich kündbarSchulLV-PLUS-Vorteile im ÜberblickDu hast bereits einen Account?Aufgabe 6

|

Modell „Yoga“ (600 Stück) in € |

Modell „Pilates“ (200 Stück) in € |

Gesamt € |

|

|

Deckungsbeitrag - Fixkosten |

31.200,00 |

4.800,00 |

36.000,00 33.250,00 |

|

Betriebsgewinn |

2.750,00 |

|

Gesamtkapazität |

900 Stück |

|

|

- Produzierte Menge „Yoga“ |

600 Stück |

|

|

- Produzierte Menge „Pilates“ |

200 Stück |

|

|

___________________________________________ |

||

|

freie Kapazität |

100 Stück |

|

Die freie Kapazität reicht für den Zusatzauftrag von 150 Stück nicht aus.

z. B.: neuer Konkurrent auf dem Markt

Rückgang in Prozent:

|

6770 RBK |

400,00 € |

||||

|

2600 VORST |

76,00 € |

an 4400 VE |

476,00 € |

Kurzfristige Preisuntergrenze: 45,00 €

Gewinnschwellenmenge:

Es müssen mindestens 640 Stück produziert und abgesetzt werden, um die Gewinnzone zu erreichen.

Aufgabe 7

Aussage C

z. B.: Die Gewerbesteuer ist eine Gemeindesteuer.

|

Steuereinnahmen 2022 |

895,7 Mrd. € |

|

|

- Anstieg 2022 |

62,5 Mrd. € |

|

|

___________________________________________ |

||

|

= Steuereinnahmen 2021 |

833,2 Mrd. € |

|

Prozentualer Anstieg:

|

Gewinn |

176.300,00 € |

|||

|

- Freibetrag |

24.500,00 € |

|||

|

__________________________________________________ |

||||

|

= steuerpflicht. Gewerbeertrag |

151.800,00 € |

|||

|

Gewerbesteuermessbetrag |

5.313,00 € |

(3,5 % * 151.800,00 €) |

||

|

__________________________________________________________________________ |

||||

|

Gewerbesteuer |

20.720,70 € |

(390 % * 5.313,00 €) |

||

Die Gewerbesteuer stellt einen Aufwand dar und mindert den Gewinn des Unternehmens.

|

6730 GEB |

60,48 € |

||||

|

2600 VORST |

11,49 € |

an 4400 VE |

71,97 € |

|

4800 UST |

an 2800 BK |

19.060,00 € |

Aufgabe 8

z. B.:

Vorteil: geringe/keine Lagerkosten

Nachteil: Verzögerungen in der Produktion aufgrund von Lieferproblemen

|

0500 GR |

295.000,00 € |

||||

|

0530 BVG |

95.000,00 € |

an 4400 VE |

390.000,00 € |

|

A |

falsch |

|

B |

falsch |

|

C |

richtig |

|

6000 AWR |

13.000,00 € |

||||

|

6001 BZKR |

200,00 € |

||||

|

2600 VORST |

2.508,00 € |

an 4400 VE |

15.708,00 € |

|

Anfangsbestand |

2.360, 00€ |

|

|

- Schlussbestand |

3.105,00 € |

|

|

__________________________________ |

||

|

Bestandsmehrung |

745,00 € |

|

|

2020 H |

an 6020 AWH |

745,00 € |