Block I

Herausforderungen des Sozialstaats: Zukunft des Rentensystems

Erläutere das System der Sozialversicherungen der Bundesrepublik Deutschland.

Fasse mithilfe von M 1 die Positionen Gregor Thüsings zur Rente mit 63 und zur Zukunft des Rentensystems zusammen.

Arbeite ausgehend von der Finanzierung der gesetzlichen Rentenversicherung aus M 2 Probleme des deutschen Rentensystems heraus.

Bewerte unter Bezugnahme auf M 1 und M 2, inwiefern die Rente mit 63 als sozial gerecht bezeichnet werden kann.

Diskutiere zwei Lösungsansätze für die Zukunft des deutschen Rentensystems.

Weiter lernen mit SchulLV-PLUS!

monatlich kündbarSchulLV-PLUS-Vorteile im ÜberblickDu hast bereits einen Account?M 1 Die Rente mit 63 ist systematisch ungerecht

Gregor Thüsing ist Direktor des Instituts für Arbeitsrecht und des Rechts der sozialen Sicherheit an der Universität Bonn

Die Welt, 01.06.2023, S. 7

M 2 Probleme des deutschen Rentensystems

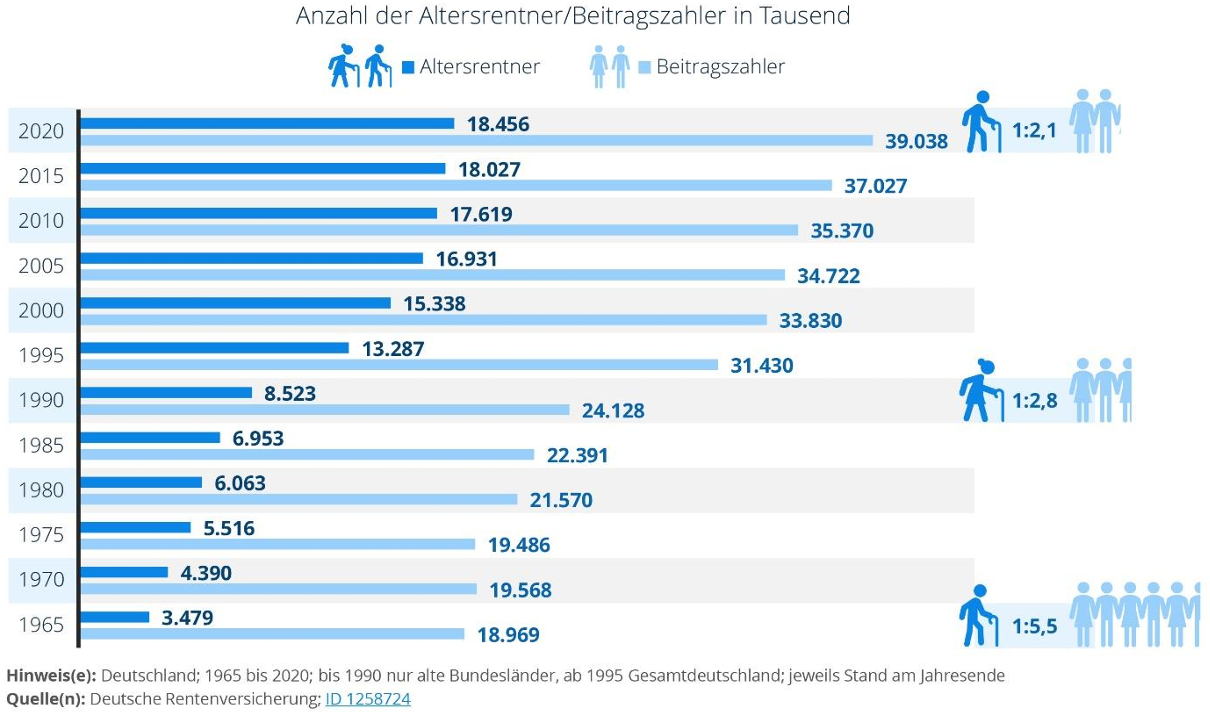

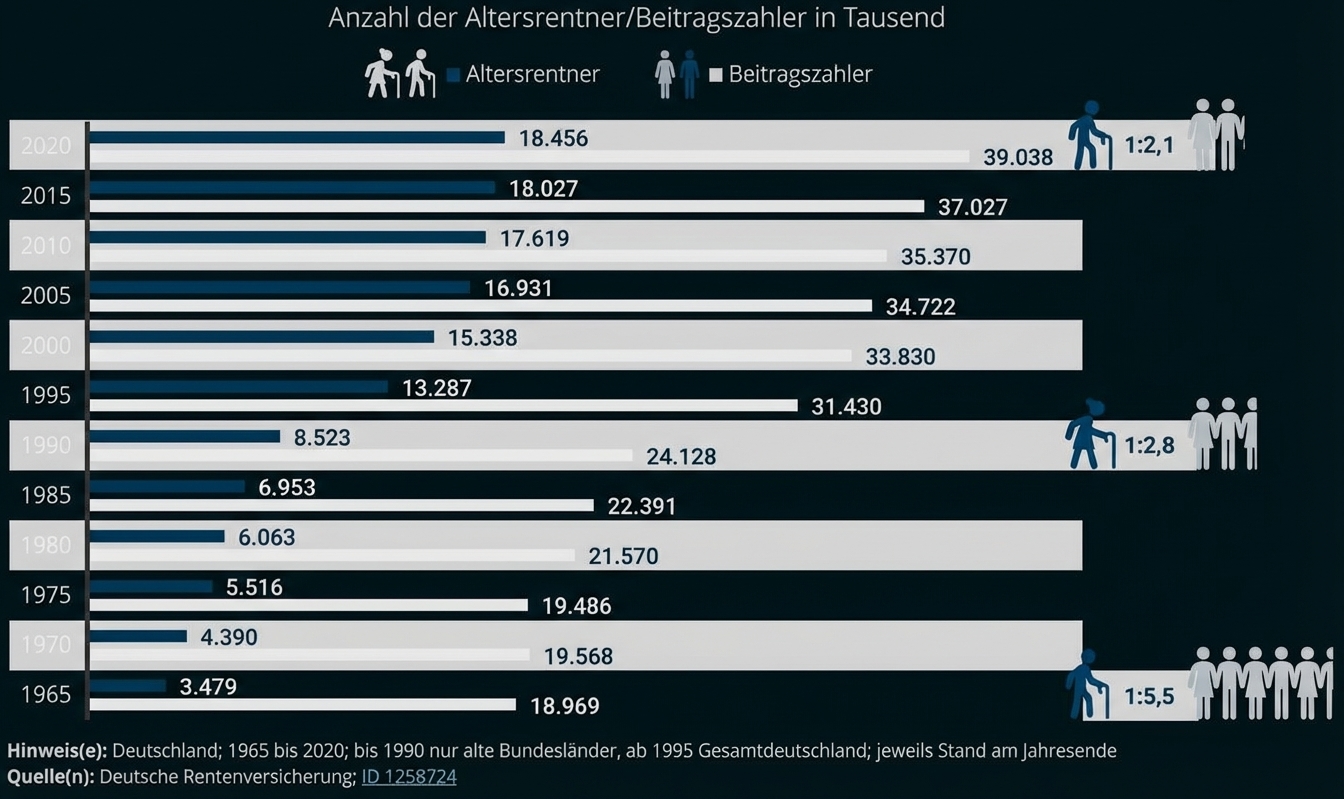

a) Anzahl der Altersrentner/Beitragszahler in der deutschen Rentenversicherung bis 2020 (in Tausend)

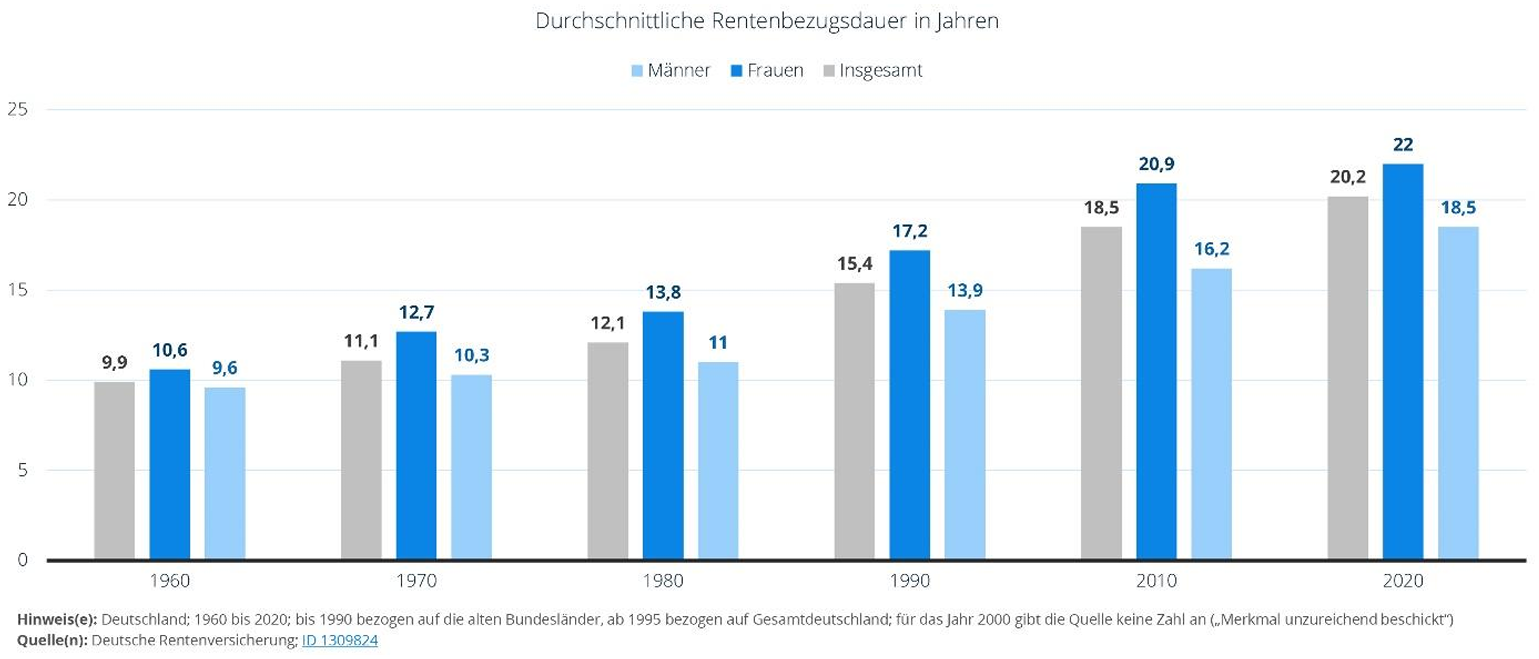

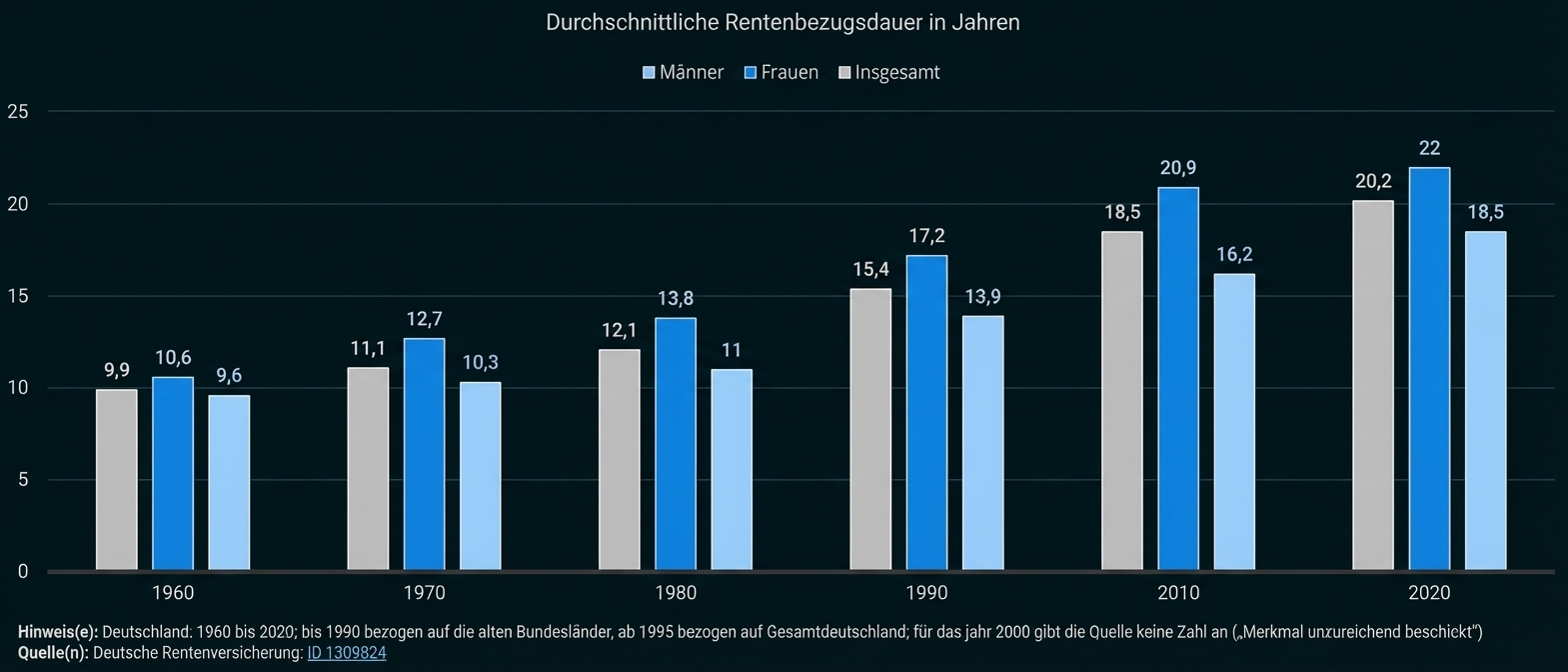

b) Dauer des Rentenbezuges in Deutschland nach Geschlecht bis 2020

c) Bevölkerung in Deutschland nach Altersgruppen bis 2060

Quelle M 2 a - c: Johannes Bolkart (u.a.): Rentenpolitik. Statista Dossierplus zum deutschen Rentensystem, 2022, S. 7ff.

Weiter lernen mit SchulLV-PLUS!

monatlich kündbarSchulLV-PLUS-Vorteile im ÜberblickDu hast bereits einen Account?Prinzipien des deutschen Sozialversicherungssystems:

-

Versicherungspflicht:

-

Ein Großteil der deutschen Bevölkerung unterliegt der Pflicht, gegen bestimmte Risiken versichert sein zu müssen. Bei den meisten Versicherungstypen zahlen sowohl Arbeitgeber als auch Arbeitnehmer Beiträge in das Sozialversicherungssystem. Nicht pflichtversicherte Personen (z. B. Selbständige, Freiberufler, geringfügig Beschäftigte, Beamte, Soldaten) können sich freiwillig versichern.

-

-

Solidaritätsprinzip:

-

Unabhängig von der Inanspruchnahme von Leistungen zahlen alle Versicherten in das Sozialversicherungssystem ein. Dadurch werden diejenigen, die mehr in Anspruch nehmen, durch die anderen Mitglieder abgesichert. Die Höhe der Beiträge richtet sich nach dem Einkommen der Versicherten, die Leistungen werden hingegen durch einen solidarischen Ausgleich verteilt.

-

-

Ggf. Äquivalenzprinzip, Subsidiarität, Fürsorge

Gesetzliche Sozialversicherungen in Deutschland:

-

Krankenversicherung:

-

Alle gesetzlich Versicherten zahlen entsprechend ihres Einkommens den gleichen Beitragssatz in den Gesundheitsfonds ein. Einzelne gesetzliche Krankenversicherungen können im Ausnahmefall Zusatzbeiträge erheben. Die Einnahmen kommen durch den solidarischen Ausgleich den Versicherten im Bedarfsfall zugute. Die gesetzliche Krankenversicherung bietet Leistungen zur Gesundheitsvorsorge, Krankenbehandlung, Krankengeld und medizinischer Rehabilitation.

-

-

Arbeitslosenversicherung:

-

Sie wird vornehmlich durch die Beiträge der Arbeitnehmer und Arbeitgeber finanziert. Der Bund beteiligt sich lediglich an den Kosten für versicherungsfremde Aufgaben. Eine der wichtigsten Aufgaben der Arbeitslosenversicherung ist die sogenannte Entgeltersatzleistung, also die Zahlung von Arbeitslosengeld nach dem Verlust des Arbeitsplatzes des Versicherten. Zu den weiteren Leistungsangeboten der Arbeitslosenversicherung gehören die Unterstützung bei der Arbeits- und Ausbildungsplatzsuche, die Berufsförderung und die Eingliederung bzw. Wiedereingliederung in den Arbeitsmarkt.

-

-

Rentenversicherung:

-

Versicherte genießen einen lebenslangen Schutz gegenüber den Risiken der Erwerbsminderung, des Alters und des Todes. Hinterbliebene erhalten aus ihr Waisen- und Witwenrenten. Die Leistungen der Rentenversicherung stehen in einem Verhältnis zur Dauer und Höhe der eingezahlten Beiträge (Rentenformel).

-

-

Unfallversicherung:

-

Die Finanzierung erfolgt hier ausschließlich durch Beiträge der Arbeitgeber. Sie tragen das finanzielle Risiko, die Versicherten tragen das gesundheitliche Risiko. Die Unfallversicherung tritt bei Arbeitsunfällen oder Berufskrankheiten ein und sorgt für eine umfangreiche Gesundheitsversorgung, aber auch für eine nötige Umschulung.

-

-

Pflegeversicherung:

-

Sie deckt in Fällen der Pflegebedürftigkeit den Versorgungsbedarf ab. Bis zu ihrer Einführung gab es keine ausreichende Absicherung gegen das hohe finanzielle Risiko der Pflegebedürftigkeit nach Unfall oder durch Alter.

-

-

schlechte Begründung der Einführung von Rente mit 63:

-

fehlende Anrechnung von Ausbildungs- und Studienzeiten auf Rentenanspruch

-

Nichtberücksichtigung von Familien- oder Erziehungszeit

-

Anrechnung von Arbeitslosenzeiten auf Berufstätigkeit

-

-

Rente mit 63 privilegiert v. a. nichtakademisch ausgebildete Männer ohne Migrationsgeschichte

-

Benachteiligung von Frauen mit Familie und von Akademikern durch Rente mit 63

-

Versicherungscharakter und Äquivalenzprinzip der Rente müssen erhalten bleiben: eingezahlte Beiträge werden in Rentenpunkte umgerechnet, also müssen hohe Beiträge auch zu höheren Ansprüchen führen → wird durch Rente mit 63 aufgeweicht

-

Heraufsetzung des Rentenalters als Möglichkeit, die Äquivalenzprinzip und Beitragsgerechtigkeit wahrt

Versicherungsprinzip der Rentenversicherung: Versicherung der Mitglieder gegen Risiko der Erwerbsminderung oder des Verlusts ihres Arbeitseinkommens im Alter → bei Eintritt des Versicherungsfalls erfolgt Leistung in Form einer Versicherungsrente

Finanzierung der Rentenversicherung:

-

Beiträge:

-

bemessen sich nach einheitlichem Prozentsatz an Höhe des Bruttoeinkommens

-

werden durch Arbeitnehmer und Arbeitgeber entrichtet

-

Beitragsbemessungsgrenze: Einkommensbestandteile, die über bestimmter Grenze liegen, unterliegen keiner Beitragspflicht

-

-

steuerfinanzierter Bundeszuschuss:

-

Finanzierung allgemeiner gesellschaftspolitischer Aufgaben (z. B. Kindererziehung, Folgekosten der deutschen Einheit, Kriegsfolgelasten)

-

Ausgleich von kurzfristigen Liquiditätsproblemen der Rentenversicherung durch unverzinsliches Darlehen

-

-

Umlageverfahren:

-

laufende Ausgaben für Rentner werden aus Beitragseinnahmen der aktuell aktiv Versicherten sowie aus Steuerzuschüssen bezahlt

-

-

Äquivalenzprinzip:

-

individuelle Rentenhöhe errechnet sich aus Höhe und Dauer des durch Beitragszahlungen belegten Arbeitseinkommens

-

bedarfsbezogene Maßstäbe bzw. Mindestleistungen sind kein Bestandteil der Rentenberechnung → Vermeidung von Altersarmut kein explizites Ziel der Rentenversicherung

-

-

Ergänzung des Äquivalenzprinzips um Solidarprinzip:

-

während Kindererziehung oder familiärer Pflege und bei Bezug von Lohnersatzleistungen (Arbeitslosengeld I, Krankengeld) übernehmen Staat bzw. jeweilige Sozialversicherungsträger Beiträge

-

niedrige Entgeltpunkte (z. B. wegen niedriger Arbeitsentgelte) können rechnerisch angehoben werden, um Rentenanspruch zu erhöhen

-

Beitragszahlungen richten sich nicht nach Risiko bzw. zu erwartender Dauer des Rentenbezugs oder Geschlecht, sondern werden allein aus Höhe des versicherungspflichtigen Einkommens abgeleitet

-

Probleme des deutschen Rentensystems anhand von M 2:

-

stärkerer Anstieg der Anzahl der Altersrentner als Anzahl der Beitragszahler:

-

1965 war Verhältnis noch 1:5,5,

-

1990 nur noch 1:2,8 und

-

2020 bei 1:2,1 (M2a).

→ verhältnismäßig immer weniger Beitragszahler finanzieren einen Altersrentner

-

-

Dauer des Rentenbezugs in Deutschland steigt immer weiter an:

-

1960 noch durchschnittlich 9,6 Jahre, 2020 durchschnittlich 18,5 Jahre (M2b)

-

-

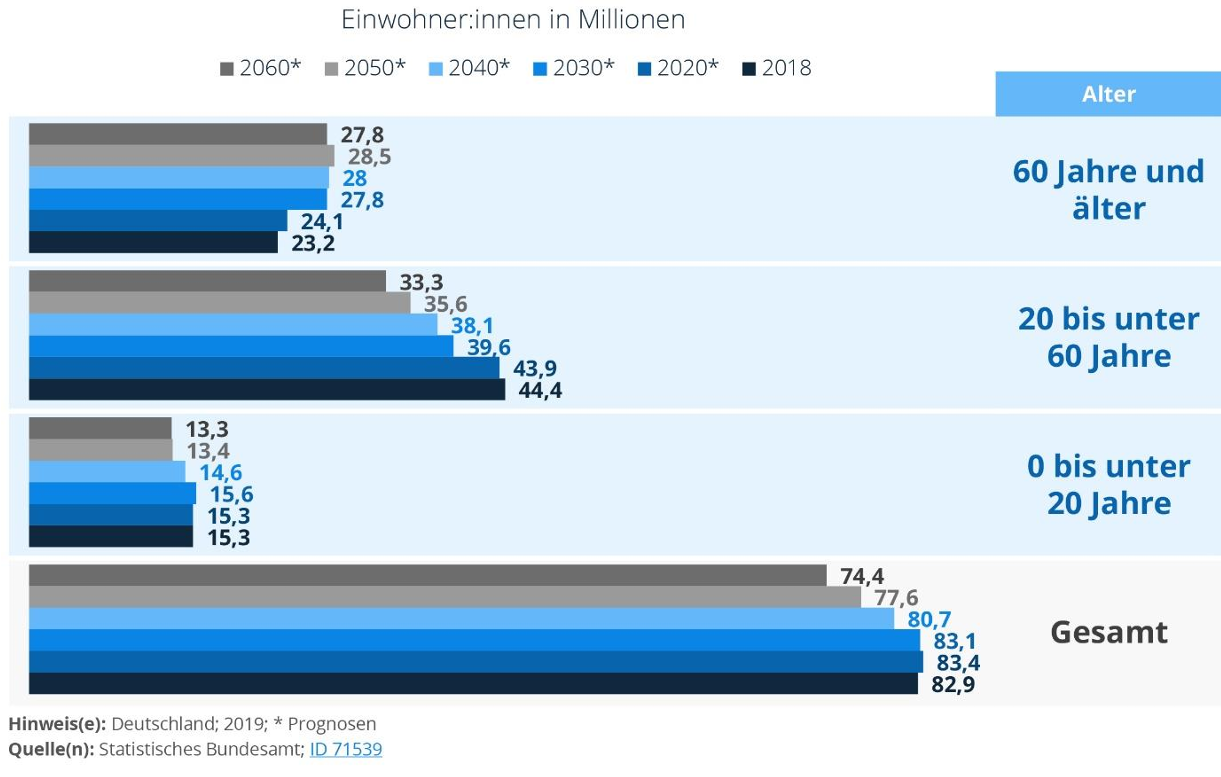

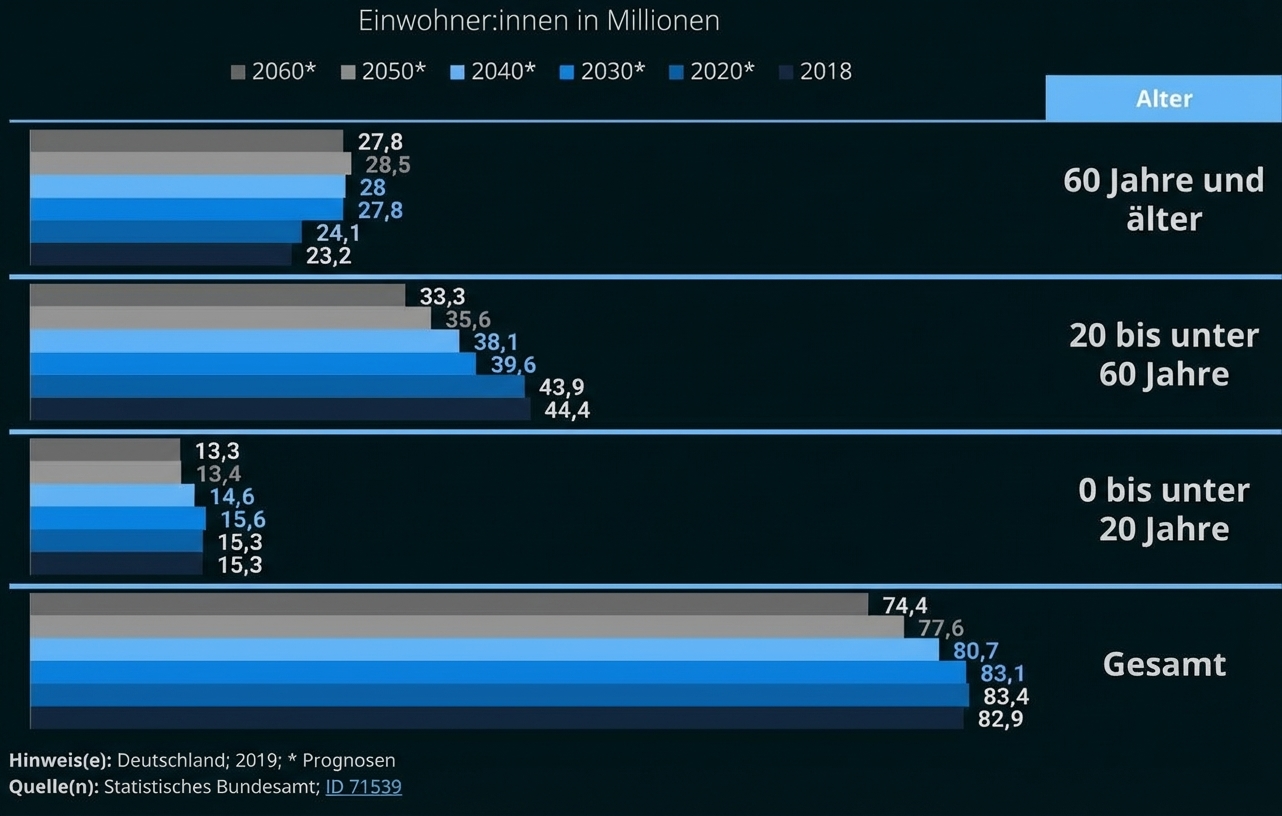

Altersgruppe mit höchster Beitragslast (20 - 59 Jahre) wird von 2018 bis 2060 voraussichtlich von 44,4 Mio. auf 33,3 Mio. Menschen sinken, während in dieser Zeit für die Altersgruppe der Menschen über 60 Jahre ein Anstieg von 23,2 Mio. auf 27,8 Mio. Menschen prognostiziert wird (M2c)

→ während es einen starken Rückgang der Altersgruppe mit höchster Beitragslast gibt, steigt Altersgruppe der Leistungsempfänger weiter an

Bei einer Bewertung zur sozialen Gerechtigkeit bietet sich ein Einbezug unterschiedlicher Dimensionen sozialer Gerechtigkeit an:

-

Gleichheitsprinzip: Es fordert, jedem gleiche Rechte oder den gleichen Anteil an Gütern und Lasten zuzuweisen.

-

Prinzip der Chancengerechtigkeit: Es fordert, jedem – unabhängig von Herkunft und nicht selbst verantworteten Einschränkungen – möglichst gleiche Chancen beim Zugang zu Gütern oder Positionen zu gewähren.

-

Leistungsprinzip: Es verlangt die Belohnung individueller Anstrengungen und Leistungen, durchaus mit dem „Nebengedanken“ Leistungsanreize zu schaffen.

-

Bedarfsprinzip: Das Ziel ist die Sicherung einer minimalen oder „angemessenen“ Deckung von Grundbedürfnissen.

Nach den Dimensionen sozialer Gerechtigkeit ist das deutsche Rentensystem vor allem nach dem Leistungsprinzip gestaltet: Durch hohe Beiträge über eine lange Dauer steigen die individuellen Rentenansprüche und „belohnen“ somit die individuelle Leistung. Leistung wird hier also über Beitragshöhe und Beitragsdauer bemessen. Die Rente mit 63 berücksichtigt Ausbildungs- und Studienzeiten nicht und erkennt diese Leistungen somit nicht an.

Die gesetzliche Rentenversicherung berücksichtigt das Bedarfsprinzip durch den steuerfinanzierten Bundeszuschuss. Die Rente mit 63 führt hier zu keiner Änderung.

Das Gleichheitsprinzip findet bei der gesetzlichen Rentenversicherung keine Anwendung – auch nicht bei der Rente mit 63.

Eine Bewertung der sozialen Gerechtigkeit der Rente mit 63 muss entweder im Vergleich zum bestehenden Rentensystem erfolgen oder dieses System grundsätzlich hinterfragen. Im Vergleich zum bestehenden System wird das Leistungsprinzip durch die Nicht-Anerkennung von Ausbildungs- und Studienzeiten weniger berücksichtigt. Bei einer grundsätzlichen Betrachtung kann hinterfragt werden, ob der Leistungsbegriff in der Rentenversicherung beispielsweise Familien- und Erziehungszeiten angemessen einbezieht oder ob eine Lebensarbeitsleistung allein anhand der Beitragshöhe und -dauer angemessen bewertet wird (z. B. Benachteiligung des Niedriglohnsektors). Diese Kritik bzgl. der sozialen Gerechtigkeit würde allerdings nicht nur die Rente mit 63, sondern das deutsche Rentensystem allgemein betreffen.

Mögliche Argumentationslinien:

-

Erweiterung des versicherungspflichtigen Personenkreises, um Lücke zwischen Beitragszahlern und Leistungsempfängern zu verkleinern:

-

Einbezug von beispielsweise Beamten und Freiberuflern in das Sozialversicherungssystem

-

Zuwanderung in Arbeitsmarkt vereinfachen

-

-

stärkere Beteiligung des Bundes an Finanzierung des Rentensystems, um lückenhafte Beitragsfinanzierung durch Steuermittel aufzufangen

-

Anhebung des Renteneintrittsalters

-

Kürzung der Leistungen aus gesetzlicher Rentenversicherung und Ergänzung um private Vorsorge