Block I

Finanztransaktionssteuer

Der Begriff Finanztransaktionssteuer geht auf einen Vorschlag des US-amerikanischen Wirtschaftswissenschaftlers James Tobin (1918-2002) zurück, der 1972 die Einführung einer weltweit einheitlichen Sondersteuer auf spekulative internationale Devisentransaktionen forderte.

Erklärtes Ziel sollte sein, [...] kurzfristige Spekulationen an Devisenmärkten einzudämmen und so Schwankungen an den Börsen zu regulieren.

Fasse die Aussagen des Autors von Material M 1 thesenartig zusammen.

Erläutere die Funktionen der Finanzwirtschaft für die Realwirtschaft.

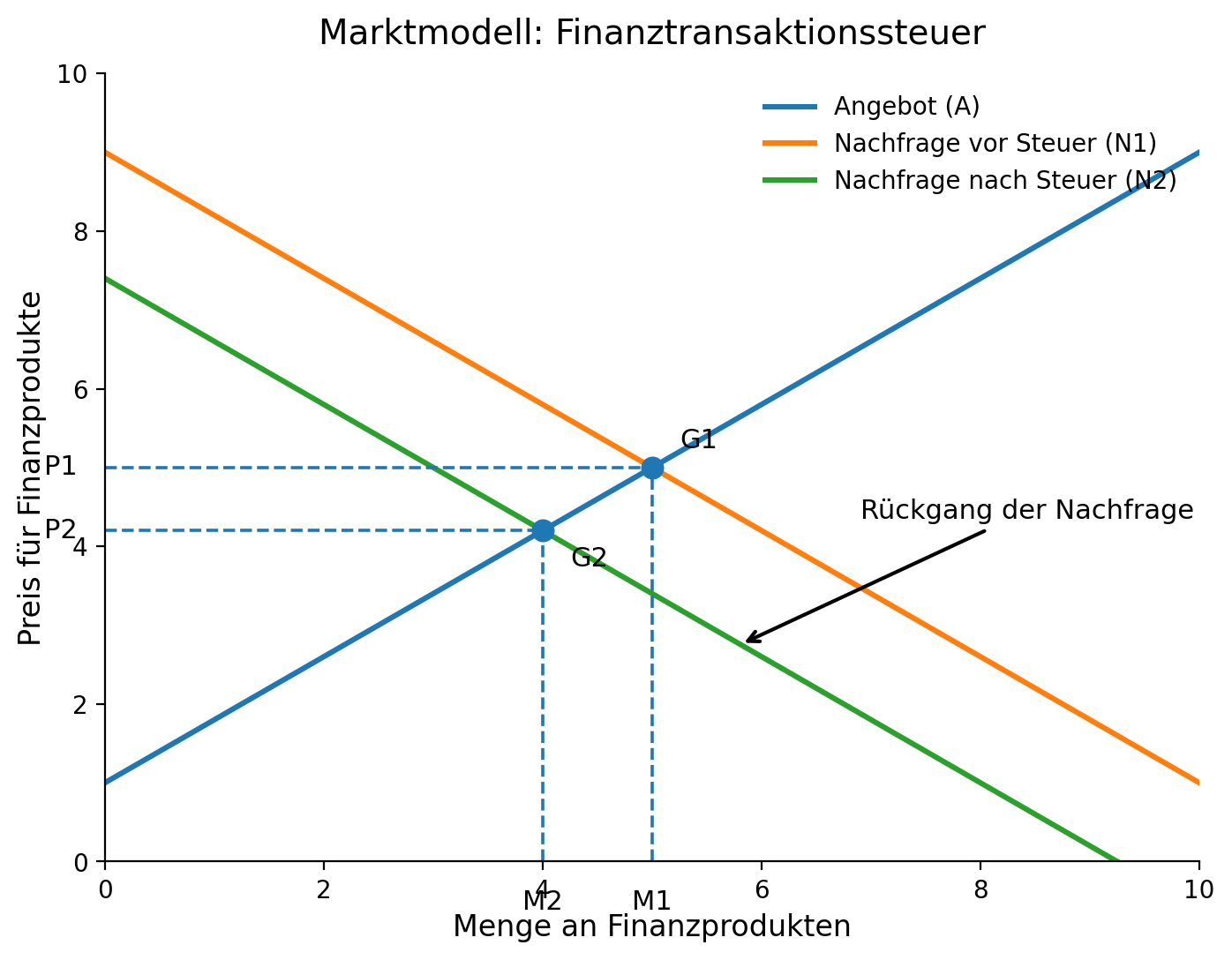

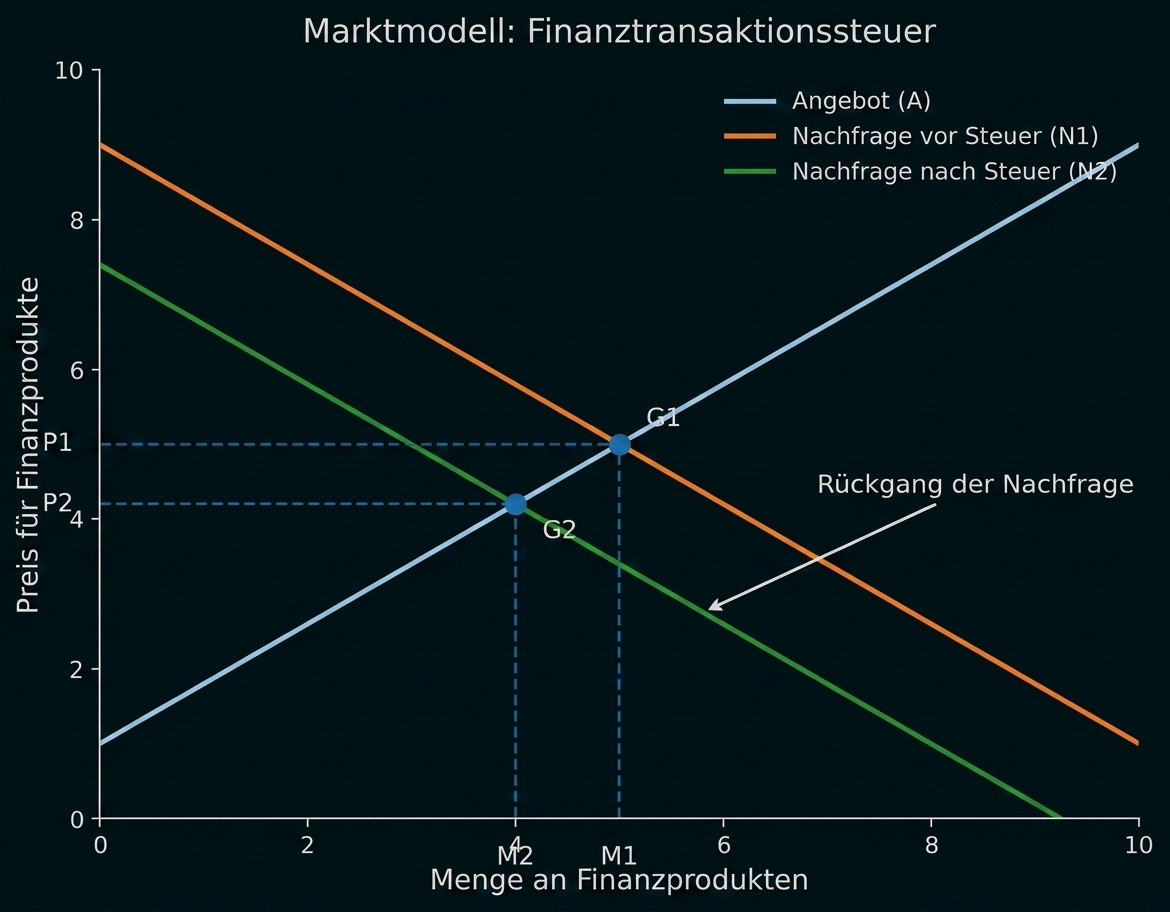

Stelle das Marktmodell für Finanzprodukte vor und nach der Einführung einer Finanztransaktionssteuer graphisch dar und erläutere ihre Auswirkung.

Vergleiche die in Material M 1 formulierte Kritik mit dem einleitenden Text zu diesem Aufgabenblock.

Analysiere die Karikatur (Material M 2) und formuliere deren Kernaussage.

Diskutiere unter Einbeziehung deiner bisherigen Ausführungen das Pro und Kontra einer Einführung der EU-Finanztransaktionssteuer.

Material M 1

Eine Idee und was von ihr blieb

-

November 2019

* Ein Derivat ist ein Finanzprodukt, dessen Preis und Entwicklung vom Preis eines anderen Finanzproduktes, zum Beispiel einer Aktie (= der sogenannte Basiswert), abhängt. Mit einem Derivat spekuliert man darauf, ob der Preis eines bestimmten Produktes in Zukunft steigen oder fallen wird.

Material M 2:

-

Der Autor stellt dar, dass Bundesfinanzminister Olaf Scholz die Einführung einer Finanztransaktionssteuer plant, obwohl über deren konkrete Ausgestaltung noch keine endgültige Einigung besteht.

-

Die Finanztransaktionssteuer wird häufig als „Robin-Hood-Steuer“ bezeichnet, da sie vor allem vermögende Anleger belasten und die Einnahmen unter anderem zur Finanzierung sozialer Leistungen wie der Grundrente genutzt werden sollen.

-

Nach Auffassung von Detlev von Larcher entspricht der Vorschlag von Olaf Scholz jedoch nicht der ursprünglichen Idee einer Finanztransaktionssteuer.

-

Die ursprüngliche Finanztransaktionssteuer sollte vor allem spekulative Finanzgeschäfte verteuern und dadurch kurzfristige Spekulationen an den Finanzmärkten eindämmen.

-

Der Autor verweist darauf, dass bereits Keynes und später Tobin eine solche Steuer als Mittel zur Begrenzung von Spekulationen befürworteten.

-

Die geplante Steuer wird von vielen Befürwortern kritisiert, da sie nur auf bestimmte Aktiengeschäfte großer inländischer Unternehmen erhoben werden soll.

-

Besonders problematisch ist nach Ansicht der Kritiker, dass spekulative Finanzprodukte wie Derivate von der Besteuerung ausgenommen bleiben.

-

Daraus ergibt sich die These, dass die geplante Finanztransaktionssteuer weniger der Regulierung der Finanzmärkte als vielmehr der Erzielung zusätzlicher Steuereinnahmen dient.

-

Die Finanzwirtschaft bildet die finanzielle Grundlage der Realwirtschaft, in der Güter produziert, gehandelt und Dienstleistungen erbracht werden.

-

Eine zentrale Funktion der Finanzwirtschaft besteht darin, Unternehmen mit Geldkapital zu versorgen, damit diese Investitionen tätigen und ihre wirtschaftlichen Aktivitäten finanzieren können.

-

Banken und andere Finanzinstitute sammeln Ersparnisse von privaten Haushalten und stellen diese als Kredite oder andere Finanzierungsformen Unternehmen zur Verfügung.

-

Durch die Bereitstellung von Zahlungsmitteln ermöglicht die Finanzwirtschaft einen reibungslosen Zahlungsverkehr zwischen Unternehmen, privaten Haushalten und dem Staat.

-

Die Finanzwirtschaft trägt dazu bei, die Handlungs- und Wettbewerbsfähigkeit von Unternehmen zu sichern, indem sie deren Finanzierung gewährleistet.

-

Darüber hinaus übernimmt die Finanzwirtschaft eine Vermittlungsfunktion zwischen Kapitalgebern und Kapitalnehmern und sorgt für eine effiziente Verteilung finanzieller Mittel.

-

Insgesamt unterstützt die Finanzwirtschaft wirtschaftliches Wachstum, Beschäftigung und Wohlstand, indem sie die Realwirtschaft mit Kapital und Zahlungsmitteln versorgt.

-

Der einleitende Text beschreibt die ursprüngliche Idee der Finanztransaktionssteuer nach James Tobin. Ziel der Steuer war es, kurzfristige Spekulationen auf den Devisenmärkten einzudämmen und dadurch Schwankungen an den Finanzmärkten zu verringern.

-

Diese Zielsetzung wird auch in Material M1 aufgegriffen. Dort wird erläutert, dass sowohl James Tobin als auch bereits John Maynard Keynes die Steuer als Instrument verstanden, um Spekulation zu verteuern und damit einzuschränken (Z. 28–39).

-

Die Kritik in Material M1 richtet sich jedoch gegen die konkrete Ausgestaltung der von Olaf Scholz geplanten Finanztransaktionssteuer. Kritiker wie Detlev von Larcher bemängeln, dass die Steuer nicht mehr dem ursprünglichen Konzept Tobins entspricht.

-

Während Tobins Vorschlag möglichst viele spekulative Finanzgeschäfte erfassen sollte, beschränkt sich die geplante Steuer laut M1 lediglich auf bestimmte Aktien großer inländischer Unternehmen (Z. 52–56).

-

Besonders kritisiert wird, dass Derivate und viele andere Finanzgeschäfte von der Steuer ausgenommen bleiben (Z. 57–60). Gerade diese Geschäfte gelten jedoch als besonders spekulativ.

-

Nach Ansicht von von Larcher kann die Steuer deshalb ihre eigentliche Aufgabe, nämlich die Eindämmung von Spekulation, kaum erfüllen. Stattdessen gehe es der Politik vor allem darum, zusätzliche Steuereinnahmen zu erzielen (Z. 60–61).

-

Somit besteht zwar Übereinstimmung zwischen dem einleitenden Text und M1 hinsichtlich des ursprünglichen Ziels der Finanztransaktionssteuer, nämlich der Begrenzung von Spekulationen.

-

Im Unterschied dazu zeigt M1 jedoch, dass die geplante Umsetzung dieses Ziel nach Meinung der Kritiker verfehlt, weil die wichtigsten spekulativen Finanzgeschäfte nicht erfasst werden.

-

Insgesamt wird deutlich, dass die Kernabsicht der Finanztransaktionssteuer – die Verringerung von Spekulationen und die Stabilisierung der Finanzmärkte – durch die vorgesehene Ausgestaltung kaum erreicht werden dürfte. Genau darin liegt die zentrale Kritik des Materials.

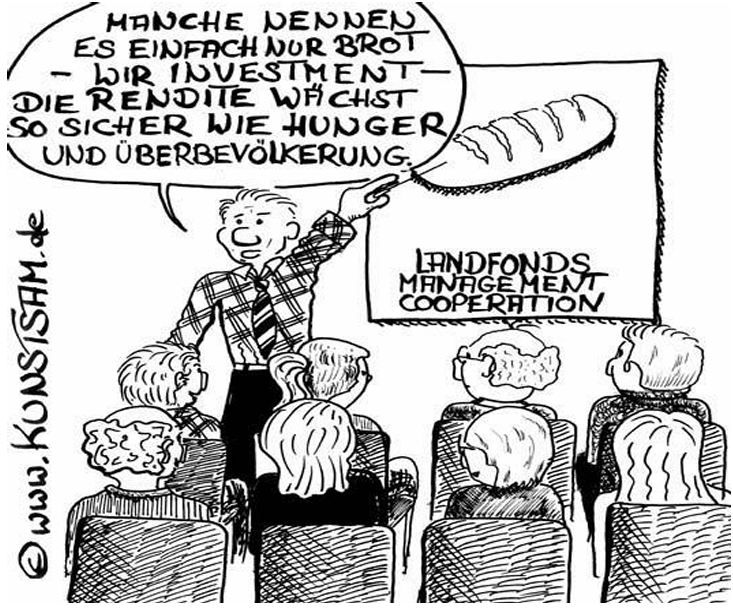

1. Beschreibung

-

Die Karikatur zeigt einen Referenten vor einem Publikum in einem Seminar oder einer Präsentation.

-

Im Hintergrund ist eine Folie mit der Aufschrift „Landfonds Management Cooperation“ zu sehen. Auf der Folie ist ein Brot abgebildet.

-

Der Referent deutet auf das Brot und erklärt: „Manche nennen es einfach nur Brot – wir Investment – die Rendite wächst so sicher wie Hunger und Überbevölkerung.“

-

Die Zuhörer sitzen aufmerksam vor dem Vortragenden.

-

Der Zeichenstil ist vereinfacht und überzeichnet, wie für Karikaturen typisch.

2. Deutung / Interpretation

-

Das Brot steht symbolisch für ein lebensnotwendiges Grundnahrungsmittel.

-

Der Referent betrachtet das Brot jedoch nicht als Nahrungsmittel, sondern als Investitionsobjekt, mit dem Gewinne erzielt werden können.

-

Die Aussage, die Rendite wachse „so sicher wie Hunger und Überbevölkerung“, verdeutlicht, dass steigende Armut und Nahrungsmittelknappheit als wirtschaftliche Chancen angesehen werden.

-

Die Karikatur kritisiert damit die Denkweise von Finanzinvestoren, die selbst aus menschlichen Problemen Profit schlagen wollen.

-

Besonders kritisch wird dargestellt, dass Hunger und Not nicht als gesellschaftliche Herausforderungen, sondern als Grundlage für sichere Gewinne betrachtet werden.

-

Die Bezeichnung „Landfonds Management Cooperation“ verweist auf Fonds oder Investitionen in Agrarflächen und Nahrungsmittelmärkte, bei denen finanzielle Interessen im Vordergrund stehen.

-

Durch die Gegenüberstellung von „Brot“ und „Investment“ wird deutlich, wie sich die Sichtweise von Investoren von den eigentlichen Bedürfnissen der Menschen entfernt hat.

3. Kernaussage

-

Die Karikatur kritisiert die Spekulation mit lebensnotwendigen Gütern wie Nahrungsmitteln und stellt diese als moralisch fragwürdig dar.

-

Sie macht deutlich, dass Finanzinvestoren aus Hunger, Armut und dem Bevölkerungswachstum Profit ziehen, während die Versorgung der Menschen in den Hintergrund tritt.

-

Die Kernaussage lautet somit, dass es moralisch verwerflich ist, lebensnotwendige Güter und menschliche Notlagen als bloße Gewinnquelle zu betrachten.

Die Einführung einer EU-weiten Finanztransaktionssteuer wird seit vielen Jahren diskutiert. Ursprünglich geht die Idee auf James Tobin zurück, der durch die Besteuerung von Finanzgeschäften kurzfristige Spekulationen eindämmen wollte. Auch Material M1 zeigt, dass die Verringerung spekulativer Geschäfte das zentrale Ziel der Steuer war. Allerdings wird kontrovers diskutiert, ob eine EU-Finanztransaktionssteuer dieses Ziel tatsächlich erreichen kann.

Pro-Argumente

-

Ein wichtiger Vorteil der Finanztransaktionssteuer besteht darin, dass sie spekulative Finanzgeschäfte verteuern kann. Dadurch würden insbesondere kurzfristige Transaktionen und schnelle Kapitalumschichtungen weniger attraktiv werden. Dies entspricht dem ursprünglichen Gedanken Tobins, „Sand im Getriebe der Spekulation“ zu sein.

-

Zudem könnte die Steuer dazu beitragen, starke Kursschwankungen an Finanz- und Rohstoffmärkten zu reduzieren. Weniger Spekulation könnte zu einer größeren Stabilität der Märkte und damit auch der Weltwirtschaft führen.

-

Ein weiterer Vorteil sind zusätzliche Steuereinnahmen. Diese könnten zur Finanzierung staatlicher Aufgaben oder zur Konsolidierung der Staatsfinanzen genutzt werden. Befürworter argumentieren außerdem, dass der Finanzsektor damit stärker an den gesellschaftlichen Kosten von Finanzkrisen beteiligt würde.

-

Die Steuer könnte außerdem für mehr Gerechtigkeit sorgen. Finanzgeschäfte würden ähnlich wie andere wirtschaftliche Tätigkeiten besteuert, wodurch eine steuerliche Gleichstellung von Finanzwirtschaft und Realwirtschaft erreicht werden könnte.

-

Werden möglichst viele Marktbereiche und Marktteilnehmer einbezogen, könnten Wettbewerbsverzerrungen zwischen einzelnen Finanzprodukten vermieden werden.

Contra-Argumente

-

Kritiker befürchten, dass Banken und andere Finanzdienstleister die zusätzlichen Kosten an ihre Kunden weitergeben. Verbraucher müssten dann beispielsweise höhere Kreditzinsen oder höhere Gebühren beim Aktienhandel zahlen.

-

Darüber hinaus könnte die Steuer Investitionen verteuern und dadurch das Wirtschaftswachstum bremsen. Sinkende Investitionen könnten wiederum negative Auswirkungen auf Beschäftigung und Arbeitsplätze haben.

-

Ein weiteres Problem besteht darin, dass Finanzgeschäfte in Länder ohne Finanztransaktionssteuer verlagert werden könnten. Dadurch würden die erwarteten Steuereinnahmen sinken und die Wirksamkeit der Steuer eingeschränkt werden.

-

Material M1 weist zudem auf einen wesentlichen Kritikpunkt hin: Die derzeit geplante Ausgestaltung erfasst nur einen kleinen Teil der Finanzgeschäfte. Gerade besonders spekulative Produkte wie Derivate bleiben außen vor. Dadurch würde das eigentliche Ziel, Spekulation einzudämmen, kaum erreicht.

-

Außerdem sind Entscheidungen auf EU-Ebene oft schwierig und langwierig. Nationale Interessen können dazu führen, dass die Steuer nur abgeschwächt oder gar nicht umgesetzt wird.

Urteil

Insgesamt überwiegen die Argumente für eine Finanztransaktionssteuer grundsätzlich. Die Idee, spekulative Geschäfte einzudämmen, die Finanzmärkte zu stabilisieren und den Finanzsektor stärker an gesellschaftlichen Kosten zu beteiligen, erscheint sinnvoll. Allerdings zeigt Material M1, dass die konkrete Umsetzung entscheidend ist. Eine Steuer, die nur wenige Finanzgeschäfte erfasst und spekulative Derivate ausnimmt, wird das ursprüngliche Ziel kaum erreichen.

Daher ist die Einführung einer EU-Finanztransaktionssteuer nur dann sinnvoll, wenn sie möglichst umfassend ausgestaltet wird und die wichtigsten spekulativen Finanzgeschäfte einschließt. In ihrer aktuell diskutierten Form wäre ihre Wirkung dagegen vermutlich begrenzt. Damit ist die Grundidee zu befürworten, die konkrete Umsetzung muss jedoch deutlich konsequenter erfolgen.