Pflichtaufgabe 5

Lebensgestaltung und Versicherungen

a)

Erkläre, was eine private Haftpflichtversicherung absichert. Nenne ein Beispiel für einen Versicherungsfall.

(2 P)

b)

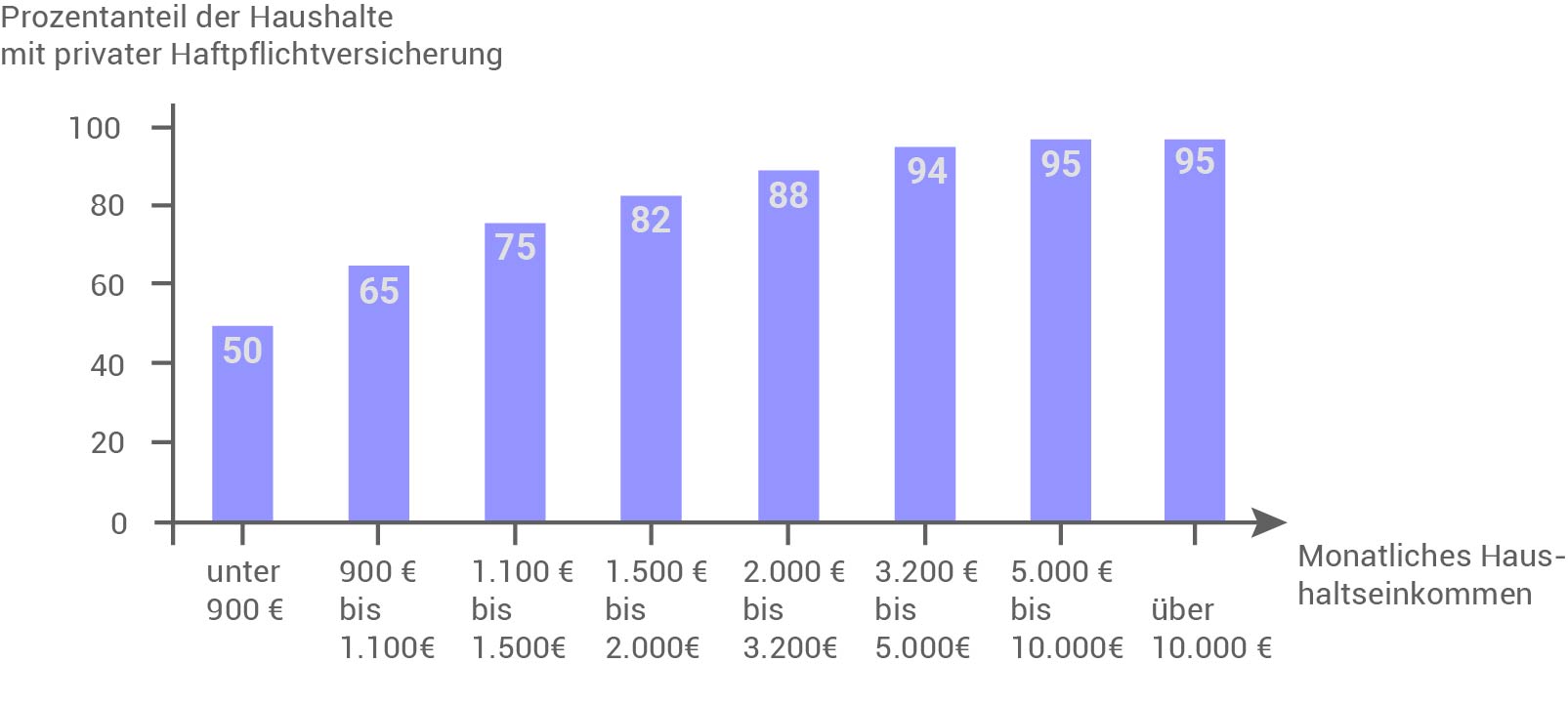

Beschreibe den in der folgenden Grafik dargestellten Zusammenhang.

Verbreitung der privaten Haftpflichtversicherung 2018 nach monatlichem Haushaltseinkommen

(1 P)

c)

Begründe, warum der Abschluss einer privaten Haftpflichtversicherung auch für Haushalte mit einem geringen Einkommen empfehlenswert ist (zwei Aspekte).

(2 P)

d)

Ein Versicherungsvertreter empfiehlt den Abschluss verschiedener Versicherungen.

Begründe, warum du die Empfehlungen des Versicherungsvertreters überprüfen solltest und nenne ein alternatives Beratungsangebot.

Begründe, warum du die Empfehlungen des Versicherungsvertreters überprüfen solltest und nenne ein alternatives Beratungsangebot.

(2 P)

e)

Nenne die Versicherung, die im jeweiligen Fall die Leistungen übernimmt.

1) Frau Gord ist im Ruhestand und bekommt deshalb kein Gehalt mehr.

2) Aufgrund einer chronischen Erkrankung kann Herr Roller seinen Beruf als Zimmermann nicht mehr ausüben.

3) Frau Gül hat eine Bronchitis. Sie geht deshalb zum Arzt.

4) Frau Schneider hat ihre Arbeitsstelle verloren, weil der Betrieb schließen musste.

2) Aufgrund einer chronischen Erkrankung kann Herr Roller seinen Beruf als Zimmermann nicht mehr ausüben.

3) Frau Gül hat eine Bronchitis. Sie geht deshalb zum Arzt.

4) Frau Schneider hat ihre Arbeitsstelle verloren, weil der Betrieb schließen musste.

(2 P)

(9 P)

Weiter lernen mit SchulLV-PLUS!

monatlich kündbarSchulLV-PLUS-Vorteile im ÜberblickDu hast bereits einen Account?

a)

Absicherungsbereich einer privaten Haftpflichtversicherung:

Die private Haftpflichtversicherung zahlt, wenn eine versicherte Person für einen selbstverursachten unbeabsichtigten Schaden an Personen oder Gegenständen aufkommen muss.

Beispiel für einen Versicherungsfall:

Wenn eine Person mit dem Auto oder Fahrrad im Vorbeifahren ein anderes Fahrzeug beschädigt, wird der Schaden von der privaten Haftpflichtversicherung übernommen.

b)

In der Grafik dargestellter Zusammenhang:

Es liegt eine Korrelation zwischen monatlichem Haushaltseinkommen und Vorhandensein einer privaten Haftpflichtversicherung in diesem Haushalt vor. Je geringer das monatliche Haushaltseinkommen ist, desto geringer ist der Prozentsatz der Haushalte, die eine private Haftpflichtversicherung abgeschlossen haben.

c)

Warum der Abschluss einer privaten Haftpflichtversicherung auch für Haushalte mit geringem Einkommen sinnvoll ist:

Die private Haftpflichtversicherung deckt unter Umständen die Kosten für sehr hohe Schäden ab. Wird auf die Versicherung verzichtet, stellt dies ein existenzbedrohendes Risiko dar. Im Vergleich zu potenziell entstehenden Kosten ist der monatliche Beitrag einer Haftpflichtversicherung relativ gering. Da es für Haushalte mit geringem Einkommen besonders schwierig ist, für hohe Schäden aufzukommen, ist der Abschluss einer privaten Haftpflichtversicherung also in jedem Fall zu empfehlen.

d)

Überprüfung des Angebots des Versicherungsvertreters:

Bevor man eine Versicherung abschließt, sollte man sich über den möglichen Nutzen und die Leistungen dieser Versicherung Gedanken machen. Je nach Lebenssituation kann der Abschluss einer bestimmten Versicherung daher sinnvoll, oder nicht notwendig sein. Ein Versicherungsvertreter verdient an den abgeschlossenen Versicherungen mit. Daher ist die Wahrscheinlichkeit groß, dass der Versicherungsvertreter keine rein nutzenorientierten Empfehlungen ausspricht.

Alternatives Beratungsangebot:

Um zu ermitteln, welche Versicherungen für einen geeignet sind, kann man sich an die Verbraucherzentrale oder staatliche Beratungsstellen wenden, da diese zu Neutralität verpflichtet sind. Um die Preise einer bestimmten Versicherung zu vergleichen, eignen sich Vergleichsportale.

e)

Versicherung, die im jeweiligen Fall die Kosten übernimmt:

1) Die gesetzliche Rentenversicherung zahlt die Rente von Frau Gord.

2) Die Berufsunfähigkeitsversicherung übernimmt die Kosten von Herr Roller.

3) Frau Gül's Arztbesuch wird von der Krankenversicherung gezahlt.

4) Die gesetzliche Arbeitslosenversicherung finanziert die Kosten von Frau Schneider.

2) Die Berufsunfähigkeitsversicherung übernimmt die Kosten von Herr Roller.

3) Frau Gül's Arztbesuch wird von der Krankenversicherung gezahlt.

4) Die gesetzliche Arbeitslosenversicherung finanziert die Kosten von Frau Schneider.